В общем виде цели организации представляют собой определенные результаты и итоги, которые необходимо достичь в заданные сроки для реализации стратегического видения организации. Их формулировка позволяет перевести теоретическую часть - выработку стратегического видения - в плоскость практического применения.

Цели формируются во всех сферах деятельности организации, где важен результат. А.А. Томпсон и А.Дж. Стрикленд выделяют в качестве основных две такие области - финансовую и стратегическую . Достижение приемлемых финансовых показателей жизненно необходимо, т.к. в противном случае состояние организации вызовет беспокойство у кредиторов и акционеров, что плохо скажется на финансировании новых инициатив и поставит под угрозу само существование организации. Достижение стратегических целей необходимо для укрепления конкурентоспособности и положения компании на рынке в долгосрочной перспективе. Примеры общих формулировок финансовых и стратегических целей организации представлены в таблице 4.1.

Таблица 4.1

Общие формулировки финансовых и стратегических целей организации

Формулировки целей организации должны содержать количественные или измеримые показатели, которых необходимо достичь, а также время их достижения. Это позволяет:

- избежать распыления усилий;

- определить действия, необходимые для реализации стратегических решений;

- выделить показатели, по которым можно судить о производительности и развитии компании.

Пример 4.3

1. Компания «Motorola» (стратегическая цель)

В течение полугода увеличить долю рынка на 5% за счет снижения цены аппарата и создания разветвленной сети продажи предоплаченных телефонных карт.

2. Корпорация «Ford» (финансовая цель)

Достичь в течение года роста рентабельности собственного капитала - на 20-25%, привлеченного капитала - не ниже 27%.

В зависимости от времени достижения две категории :

Цели формулируются как для организации в целом (общие цели), так и для отдельных ее подразделений. При этом очень важно, чтобы они были тщательно согласованы между собой.

Цели должны быть сформулированы таким образом, чтобы их достижение требовало напряжения сил всех работников организации. При этом возможно, чтобы на начальном этапе цели обеспечивали хотя бы незначительное увеличение производительности. Впоследствии они должны устанавливаться на уровне, позволяющем значительно улучшить положение организации относительно ее ближайших конкурентов и требующем максимально полной мобилизации внутреннего потенциала.

Разработка стратегии

стратегия (другими словами, цели - это «место назначения», а стратегия - средство его достижения).

Стратегия организации может включать в себя следующие элементы :

- изменения географии рынков;

Разработка стратегии организации является задачей не только высшего руководства. В диверсифицированных компаниях (работающих в нескольких отраслях) она разрабатывается на четырех организационных уровнях и подразделяется на четыре вида стратегий (рис. 4.1 ).

1. На уровне высшего корпоративного руководства разрабатывается корпоративная стратегия (стратегия для всей диверсифицированной компании).

2. На уровне руководителей направлений бизнеса (бизнес-единиц) разрабатываются бизнес-стратегии (стратегии для каждой бизнес-единицы компании).

Бизнес-единица - это относительно самостоятельное подразделение компании (направление бизнеса), имеющее отдельные задачи и стратегию, деятельность которого можно планировать независимо от других подразделений.

3. На уровне руководителей функциональных подразделений разрабатываются функциональные стратегии (стратегии для каждого функционального подразделения в рамках каждого направления деятельности компании).

4. На уровне руководителей структурных единиц внутри функциональных подразделений разрабатываются операционные стратегии (для каждой структурной единицы).

В одноотраслевой компании стратегия разрабатывается на трех уровнях , т.к. отсутствует корпоративный уровень (рис. 4.2 ).

Таким образом, стратегия организации представляет собой единую и всеобъемлющую стратегию, формируемую на основе совокупности стратегий, создаваемых менеджерами на различных уровнях управленческой иерархии.

Очевидно, что чем крупнее организация, тем сложнее согласовывать стратегии различных отделов и уровней. Поэтому при их разработке очень важно соблюдать технологию, показанную на рис. 4.3 .

Двунаправленные стрелки обозначают взаимовлияние верхних и нижних уровней управления на миссии, цели и стратегии. Более того, существует взаимовлияние смежных видов деятельности, процессов, функций и операций в компании. Чем сильнее это взаимовлияние, тем надежнее внутренние рычаги безопасности, предотвращающие отклонение отдельных подразделений от общего курса компании.

На разработку стратегии развития и более узких стратегий организации оказывает влияние множество факторов внутренней и внешней среды, и поскольку поток внутренних и внешних событий, вызывающих необходимость корректировки стратегии, непрерывен, то она должна постепенно реформироваться.

Стратегия - это нечто большее, нежели продуманный и методично реализуемый абстрактный план. Стратегия корректируется за счет добавления одних параметров и отказа от других в ответ на изменение рынка, потребительских потребностей и предпочтений, стратегические маневры конкурентов, приобретенный опыт, новые возможности и угрозы, непредвиденные события, свежие идеи. Условия ведения бизнеса в будущем достаточно неопределенны и непредсказуемы, поэтому не имеет смысла планировать каждый шаг - рациональнее разработать общий план и корректировать его при необходимости.

следующие критерии .

1. Соответствие среде - условиям отрасли и конкуренции, рыночным возможностям и угрозам, другим аспектам внешней среды. При этом стратегия должна учитывать сильные и слабые стороны компании, ее компетентность, конкурентные возможности. Стратегия, не соответствующая внутренней и внешней среде организации, не приведет к достижению желаемых результатов.

2. Конкурентное преимущество - реализация стратегии должна обеспечивать компании стабильное конкурентное преимущество (т.е. превосходство над конкурентами по свойствам предлагаемого товара или услуги, располагаемым ресурсам и т.д.) Чем сильнее конкурентное преимущество, обеспечиваемое стратегией, тем выше ее эффективность и отдача.

3. Эффективность - реализация стратегии должна способствовать многократному увеличению эффективности работы компании. Лучше всего правильность выбора стратегии подтверждается улучшением двух показателей : прибыльности и упрочнения конкурентной и рыночной позиций компании.

Варианты стратегий с неудовлетворительными показателями хотя бы по одному из названных критериев считаются неприемлемыми. Вариант стратегии с максимальными показателями по всем трем пунктам - лучший и самый перспективный. Спустя некоторое время после принятия решения о выборе стратегии руководство компании с помощью тех же критериев может проверить успешность реализации стратегии.

Конечно, есть и другие критерии для оценки стратегии: полнота охвата всех ключевых аспектов деятельности, внутренняя согласованность составляющих, степень риска и гибкость. Их можно использовать в качестве дополнительных к трем основным критериям, но ни в коем случае не вместо них.

Выводы по теме

Миссия - это генеральная цель организации (ее сверх-цель), в которой должно присутствовать как минимум три основные составляющие :

1) описание деятельности компании (продукта или услуги) в настоящее и ближайшее будущее время;

2) клиенты и польза, приносимая деятельностью данной организации обществу (в том числе сотрудникам и акционерам);

3) принципы, которыми руководствуется организация, ее технологические и деловые возможности.

Стратегическое видение - это образ организации в будущем, видение определяет технологии, целевые аудитории, географические и товарные рынки, перспективные возможности, какой она должна стать в будущем.

Цели организации формируются во всех сферах деятельности организации, где важен результат. А.А. Томпсон и А.Дж. Стрикленд выделяют два вида целей: финансовые и стратегические .

В зависимости от времени достижения цели организации можно разделить на две категории :

1) краткосрочные цели организации направлены на достижение текущих улучшений и результатов, их успешная реализация способствует достижению долгосрочных целей;

2) долгосрочные цели организации - на укрепление положения фирмы и улучшение показателей ее работы в долгосрочной перспективе.

Для достижения поставленных целей менеджментом организации разрабатывается стратегия .

Стратегия организации может включать в себя следующие элементы :

- плановые конкурентные инициативы;

- действия, предпринимаемые в ответ на изменения во внешней среде;

- изменения географии рынков;

- слияние или приобретение компаний для укрепления положения в отрасли;

- создание стратегических союзов и партнерств;

- реализацию новых возможностей и защиту от угроз;

- деятельность ключевых подразделений (НИОКР, производство, маркетинг, финансы и т.д.);

- укрепление ресурсной базы и конкурентных возможностей;

- диверсификацию доходной базы и освоение новых направлений бизнеса.

Разработка стратегии организации не является задачей только высшего руководства. В диверсифицированных компаниях (работающих в нескольких отраслях) она разрабатывается на четырех организационных уровнях и подразделяется на четыре вида :

1) корпоративная стратегия ;

2) бизнес-стратегия ;

4) операционная стратегия .

Для оценки разработанных вариантов стратегии организации и выбора оптимального можно использовать следующие критерии :

1) соответствие среде ;

2) конкурентное преимущество ;

3) эффективность .

Вопросы для самопроверки

1. Дайте определение миссии организации.

2. Определите взаимосвязь между миссией и стратегическим видением организации.

3. Есть ли в организации, в которой Вы работаете (работали), миссия и видение? Если нет, попробуйте их сформулировать.

4. Какие основные стратегические цели выделяются в стратегическом менеджменте?

5. Назовите стратегические уровни организации.

6. Какие критерии можно использовать для выбора оптимального варианта стратегии?

Литература

1. Виханский О.С. Стратегическое управление: Учебник. - 2-е изд., перераб. и доп. - М.: Экономистъ, 2004.

2. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: Учебник: пер. с англ. - М.: ЮНИТИ, 1998.

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретные конечные состояния, к которым стремится организация, фиксируются в виде ее целей, т.е., говоря иначе, цели. Цель – это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Невозможно переоценить значимость целей для организации:

· они являются исходной точкой планирования;

· цели лежат в основе построения организационных отношений;

· на целях базируется система мотивирования, используемая в организации;

· цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

По установившемуся мнению, существует два типа целей с той точки зрения, какой период времени требуется для их достижения. Это долгосрочные и краткосрочные цели. На практике обычно краткосрочными считаются цели, которые достигаются в течение одного года, и соответственно долгосрочные цепи достигаются через два – три года. Если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными.

В зависимости от специфики отрасли, особенностей состояния среды, характера и содержания миссии в каждой организации устанавливаются свои собственные цели, особенные как по набору параметров организации (желательное состояние которых выступает в виде общих целей организации), так и по количественной оценке этих параметров. Однако несмотря на ситуационность в выборе целей, выделяется четыре сферы, применительно к которым организации устанавливают цели, исходя из своих интересов. Этими областями являются:

1) доходы организации;

2) работа с клиентами;

3) потребности и благосостояние сотрудников;

4) социальная ответственность.

Как видно, эти четыре сферы касаются также интересов всех влияющих на деятельность организации субъектов, о которых говорилось ранее при обсуждении вопросов миссии организации.

В любой крупной организации, имеющей несколько различных структурных подразделений и несколько уровней управления, складывается иерархия целей, представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня. Особенность иерархичного построения целей в организации состоит в том, что,

· во-первых, цели более высокого уровня всегда носят более широкий характер и имеют более долгосрочный временной интервал достижения;

· во-вторых, цели более низкого уровня выступают своего рода средствами для достижения целей более высокого уровня.

Иерархия целей в организации играет очень важную роль, так как она устанавливает структуру организации и обеспечивает ориентацию деятельности всех подразделений организации на достижение целей верхнего уровня. Если иерархия целей построена правильно, то каждое подразделение, достигая своих целей, вносит необходимый вклад в деятельность организации по достижению ею целей организации в целом.

Как мы уже говорили, цели совершенно необходимы для успешного функционирования и выживания организации в долгосрочной перспективе. Однако если цели неверно или плохо определены, это может привести к очень серьезным негативным последствиям для организации. Большой опыт человечества по установлению целей позволяет выделить несколько ключевых требований , которым должны удовлетворять правильно сформулированные цели.

Во-первых

, цели должны быть достижимыми.

Они не должны быть слишком легкими для достижения. Но они также не должны быть нереальными, выходящими за предельно допустимые возможности исполнителей. Нереальная для достижения цель приводит к демотивации работников и потере ими ориентира, что очень негативно сказывается на деятельности организации.

Во-вторых , цели должны быть гибкими. Цели следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в окружении. Менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны окружения, либо же новых возможностей, появившихся у организации.

В-третьих , цели должны быть измеримыми. Это означает, что цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить, или можно было каким-то другим объективным способом оценить, была ли цель достигнута. Если цели неизмеримы, то они порождают разнотолки, затрудняют процесс оценки результатов деятельности и вызывают конфликты.

В-четвертых , цели должны быть конкретными, обладающими необходимой специфичностью, помогающей однозначно определить, в каком направлении должно осуществляться функционирование организации. Цель должна четко фиксировать, что необходимо получить в результате деятельности, в какие сроки следует ее достичь и кто должен достигать цель. Чем более конкретна цель, тем легче выразить стратегию ее достижения. Если цель сформулирована конкретно, то это позволяет добиться того, что все сотрудники организации или их подавляющее большинство будут легко понимать ее, а следовательно, знать, что их ожидает впереди.

В-пятых , цели должны быть совместимыми. Совместимость предполагает, что долгосрочные цели соответствуют миссии, а краткосрочные цели – долгосрочным. Но временная совместимость не является единственным направлением установления совместимости целей. Важно, чтобы не противоречили друг другу цели, относящиеся к прибыльности и к установлению конкурентной позиции, или цели усиления позиции на существующем рынке и цели проникновения на новые рынки, цели прибыльности и благотворительности. Также важно всегда помнить, что совместимости требуют цели роста и цели поддержания стабильности.

В-шестых , цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации, и, в первую очередь, для тех, кому придется их достигать.

Естественно, что очень трудно свести воедино при установлении целей разнонаправленные интересы субъектов влияния. Собственники ожидают, что организация обеспечит высокую прибыль, большие дивиденды, рост курса акций и безопасность для вложенных капиталов. Сотрудники желают, чтобы организация платила им высокую зарплату, давала интересную и безопасную работу, обеспечивала условия для роста и развития, осуществляла хорошее социальное обеспечение и т.п. Для покупателей организация должна предоставить продукт по подходящей цене, соответствующего качества, с хорошим обслуживанием и другими гарантиями. Общество требует от организации, чтобы она не наносила ущерба окружающей среде, помогала населению и т.п. Менеджеры должны учитывать всё это и составлять цели таким образом, чтобы в них находили воплощение эти разнонаправленные интересы субъектов влияния.

Функции организации.

Мы уже определили, что организации повсюду окружают нас, они влияют на нашу жизнь, в них мы проводим большую часть жизни. Какие же задачи призваны решать организации в обществе?

Сформулируем основные социальные функции организации по Р. Дафту.

1. Интеграция ресурсов и возможностей ради достижения желаемых целей. Этого можно добиться только с помощью организаций. Всякое иное объединение (толпа, зрители и т.д.) не решает таких задач.

2. Эффективное и удовлетворяющее потребителей производство продуктов и услуг. Ни индивиды, ни иные человеческие сообщества, не могут эффективно удовлетворять разные потребности людей в комплексе.

3. Улучшение и упрощение инновационных процедур и процессов. Научно-технический прогресс и, в частности, новые производственные и иные технологии развиваются благодаря разнообразным организациям.

4. Приспособление к изменениям во внешней среде и оказание влияния на нее. Организации изменили наш мир, но и мир меняет организации.

5. Создание новых ценностей для владельцев, работников и потребителей. Речь идет как о материальных ценностях, так и таких ценностях, как лояльность, корпоративный дух, удовольствие от работы, имидж, репутация и пр. связанные с деятельностью организации.

Цели организации - это идеальные модели результатов ее деятельности, т.е. это определенным образом сформулированные представления о желаемых состояниях, которых мы хотели бы достичь.

Целевая система организации подчиняется определенным правилам. Главное - иерархичность и соподчиненность. Что означает, что всякая цель низшего уровня должна четко вытекать из более высокой цели, и вся целевая система должна быть взаимосогласована. При этом надо понимать, что на определенных этапах развития организации цели могут казаться противоречивыми, но при правильной постановке они все равно должны работать на дальнюю перспективу.

Система организационных целей сложна и многообразна, для ее упрощения часто используют понятие «дерево целей», которое хорошо отображает систему целей.

На рисунке 1 показан фрагмент такого «дерева».

Рассмотрим более подробно данный фрагмент.

Рис. 1

Миссия отражает смысл создания и существования организации, ее роль и значение в окружающем мире.

Обычно миссия включает в себя описание следующих аспектов.

1) Предмет бизнеса - тип и характер потребностей людей, которые организация стремится удовлетворять. Примерный круг этих людей.

2) Базисные стратегические намерения организации, т.е. то, к чему стремится организация в долгосрочной перспективе. Это может быть идея повышения конкурентоспособности или завоевания мирового (регионального) господства, или достижения высшего уровня качества и т.д.

3) Главные конкурентные преимущества организации. Здесь определяются те специальные знания и навыки, технологии, другие нюансы, благодаря которым организация имеет преимущества на рынке.

4) Ведущая ценность организации. Обычно в ее основе лежит успешность организации, но важно отдавать отчет в том, какой ценой эта успешность достигается. Главной ценностью может выступать имидж, репутация, честность и т.д. Определение главной ценности имеет громадное значение, поскольку на ее основе формируется вера сотрудников в свою организацию, желание в ней работать и вносить вклад в ее процветание.

5) Основные заинтересованные группы и их ожидания. Это - клиенты, работники, акционеры, поставщики, партнеры, представителей власти и т.д. - все те, чьим ожиданиям организация намерена в наибольшей степени соответствовать и с которыми намерена тесно сотрудничать.

Миссия часто формулируется в виде заявлений, слоганов, девизов.

Однако, миссия - это не столько документ или лозунг, сколько реальное, формализованное и структурированное осознание руководством и персоналом своего предназначения и базисных принципов деятельности.

Функциональные цели это предполагаемые результаты деятельности в функциональных областях. Они формулируются в определенных сферах.

1) Маркетинговая. Связана с завоеванием позиций (долей) на рынке.

2) Инновационная. Предусматривает освоение новых технологий, методов и приемов работы, новых товаров и услуг.

3) Производственная. Задает количественные и качественные параметры готовой продукции - по объему, структуре, динамике. Ориентирована на привлечению ресурсов, повышению производительности труда.

4) Социальная. Отражает социальные обязательства организации, как перед своими членами, так и «внешние» цели (в области экологии, в решении проблем безработицы и других социальных проблем).

5) Финансовая. Задает финансовые показатели работы организации: прибыль, рентабельность, издержки и прочее. Прибыльность, например, лишь одна из целей, причем не самая главная. Прибыль, скорее - средство для достижения долгосрочных целей.

Оперативные цели - это цели, конкретизированные на уровне отдельных рабочих групп (бизнес-единиц, команд, отделов). Они производны от функциональных целей, но могут вытекать и из миссии организации.

Исполнительские цели - чаще называют рабочими задачами или инструкциями) представляют собой операционализированный (расписанный по конкретным исполнителям) вариант оперативных целей.

Подводя итог по данной теме, необходимо отметить, что организационные цели оказывают определяющее влияние на все остальные подсистемы организации, ее строение и эффективность.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

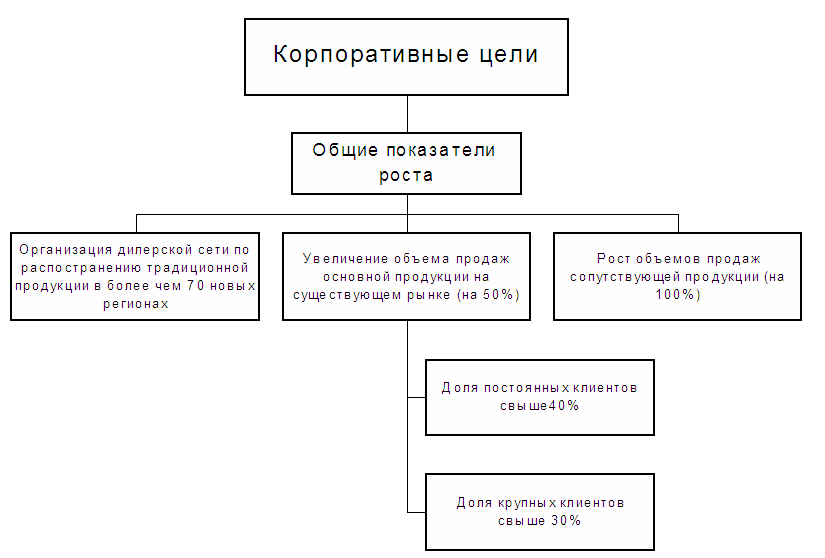

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

Цель организации - это конечное состояние или желаемый результат, которого стремится достичь трудовой коллектив. Чем больше целей ставит перед собой организация, тем она более сложна их) структуре и управляемости. Цели всегда формируются на основе прогнозов. Чем более отдаленный период времени рассматривается, тем менее точен прогноз, тем в более общей форме ставятся цели. Однако цели должны быть конкретными и преодолимыми, быть достижимыми, а также взаимно поддерживать друг друга (быть согласованными между собой).

Цели являются исходным пунктом планирования, они лежат в основе построения организационных структур, на целях базируется система мотивации, наконец, цели - это точка отсчета в процессе контроля, оценки результатов труда. Достижение целей осуществляется через функции управления.

В зависимости от временного интервала, необходимого для реализации цели, цели подразделяются на стратегические (перспективные) и оперативные (тактические, краткосрочные); по комплексности их постановки - на комплексные и частные; по уровню обоснования - на научно обоснованные и эмпирические (опытные); по степени определенности - на планируемые и прогнозируемые.

Существенное значение имеет деление целей на промежуточные и конечные, что обусловлено необходимостью учета конкретных, специфических условий становления, развития и завершения деятельности организации.

Цели организации на всех уровнях управления формируются исходя из предпочтений руководства. На них оказывают влияние системы ценностей и установок, которыми руководствуются высшие менеджеры. Так, в сфере производства в качестве целей могут фигурировать такие, как повышение качества продукции, повышение эффективности управления персоналом – повышение уровня заинтересованности работников в результатах труда; в области финансов - рациональное расходование финансовых ресурсов; в делопроизводстве - оперативное прохождение документов, и т. д. Количество целей и задач организации настолько значительно, что без комплексного, системного подхода к определению их состава и взаимосвязей не может обойтись ни одна организация, - независимо от размеров. На практике для этого используется построение целевой модели в виде древовидного графа - дерева целей.

Главная цель, находящаяся в вершине графа, должна содержать описание конечного результата;

Реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения цели предыдущего уровня;

Количество уровней декомпозиции зависит от масштабов и сложности поставленных целей;

При формулировании целей разных уровней следует описывать желаемые результаты, а не способы их достижения;

Подцели каждого уровня должны быть взаимонезависимы и невыводимы одна из другой;

Основание дерева целей должны составлять задачи, которые могут быть выполнены определенным способам и, в заранее установленные сроки.

Использование целей при разработках стратегии. Цели организации играют главную роль при разработке стратегии в двух отношениях. Во-первых, цели определяют или указывают критерии относи тельной оценки различных стратегий. Если единственной целью организации является прибыльность, то предписываемая этой целью стратегия повышения ПВК имеет более высокий приоритет, чем стратегия позволяющая расширить сбыт, но ведущая к снижению ПВК. Если организация стремится к достижению более чем одной цели, как обычно и бывает, то каждая из них играет в определении практических шагов аналогичную роль, хотя при осуществлении многосторонних практических мероприятий столь упрощенное ранжирование стратегий, конечно, непригодно.

Во-вторых, цели играют важную роль в доводке стратегии. В этом отношении они используются так же, как и стратегические факторы, определяемые базами стратегических данных.

Цели организации можно использовать для разработки проводки стратегии точно так же, как и стратегические базы данных. И как практически во всех процедурах стратегического планирования, стадия доводки стратегии может оказывать обратное влияние на разработку и доводку целей, поскольку если на этой стадии выясняется, что ранее установленные цели немного дают для доводки стратегии, то, значит, они, по-видимому, слишком широки или неконкретны. Поэтому среди других вопросов, возникающих при доработке стратегии, возникает и вопрос о пересмотре и доводке целей организации.

Классификация целей

1) По уровням: – низший уровень (объективная целесообразность), – высший уровень (направленность технических и организационных структур на достижение высших социальных целей)

2) По источникам: заданные извне, сформированные внутри организации

3) По комплексности: простые, сложные (разбиваются на подцели)

4) По степени важности: стратегические, тактические, оперативные

5) По фактору времени (горизонту планирования): долгосрочные (свыше 5 лет), среднесрочные (1-5 лет), краткосрочные (до года)

6) По содержанию: личные (связаны с повседневной жизнедеятельностью людей), институциональные (цели производственно-хозяйственной деятельности): а) технологические (внедрение новых технологий, в т.ч. информационных; автоматизация производства и управления), б) производственные (выпуск определенной продукции нужного качества, в нужном объеме, в поставленные сроки, с использованием определенных ресурсов, с определенными затратами), в) административные (по управляемости, коммуникациям), г) маркетинговые (связаны со сбытом и продвижением), д) научно-технические (совершенствование и разработка продукции, технологии, качества), е) социальные (по персоналу)

7) По приоритетности: необходимые, желательные, возможные

8) По направленности: на конечный результат (например, выпуск определенного объема продукции), на осуществление деятельности (например, совершенствование технологии), на достижение определенного состояния (например, приобретение новой профессии)

9) По форме выражения: описанные количественно, описанные качественно

10) По особенностям взаимодействия: безразличные друг к другу (индифферентные), конкурирующие, дополняющие (комплементарные), исключающие друг друга (антагонистические), совпадающие (идентичные)

11) По степени обязательности: цели-задания, цели-ориентиры

12) По масштабности: глобальные, общие, частичные

13) По степени реальности: действительные, мнимые

14) По уровню: миссия (философия; имеет общественный характер), генеральные (1-3; внутриорганизационные; получение прибыли; с миссией не совпадает), стратегические (долгосрочные 4-6; по важнейшим направлениям деятельности) а) интегральные (решение общих задач), б) функциональные (по функциональным подсистемам) – специфические (средне- и краткосрочные; для подразделений), а) операционные (для отдельного работника), б)оперативные (для подразделения)

Общие функции управления

Состав общих функций управления не зависит от объекта управления, эти функции выполняются по отношению ко всем объектам управления. Выделяют пять функций: планирование, организацию (или организовывание), координацию, контроль и мотивацию. Взаимосвязь между ними может быть представлена круговой диаграммой, изображающей содержание любого процесса управления.

Общие функции – это такие функции, которые не связаны со спецификой объекта управления, и является общими для всех ступеней уровня развития.

Можно выделить следующие особенности общих функций управления:

1. Всегда применяются комплексно и по всему спектру управленческого действия. В этой связи нельзя говорить о большей или меньшей важности тех или иных функций управления, так как в разных ситуациях различные его функции могут приобретать доминирующий характер;

2. Общие функции управления не зависят от его объекта, так как: во-первых, они применимы к любым социально-экономическим процессам или системам; во-вторых, функции управления применимы и к самим функциям управления как специализированным видам деятельности; в-третьих, функции управления применимы и к самому процессу управления (процесс управления может рассматриваться как процесс реализации функций управления и как процесс реакции управленческого решения), и к системе управления.

3. Между функциями управления нет жестких, однозначных границ. Один и тот же вид управленческой деятельности может обнаруживать признаки двух или даже нескольких функций управления, их тесное взаимопереплетение.

4. В структуре деятельности руководителей различных уровней, функции управления имеют различный удельный вес (определяется экспертным путем).

Существует четыре функции управления - планирование, организация, мотивация и контроль. Они имеют две общие характеристики: все они требуют принятия решений и для всех необходима коммуникация.

Планирование - это непрерывный процесс установления и конкретизации целей развития всей организации и ее структурных подразделений, определения средств их достижения, сроков и последовательности реализации, распределения ресурсов.