Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Для того, что бы держать все под контролем и иметь возможность легкого отслеживания движения средств, на вашем предприятии должна быть заведена кассовая книга КО-4, а так же все расходные операции по выдаче наличности должны своевременно вносится в данную книгу.

Ведение данной книги заключается в том, что кассир, или сотрудник бухгалтерии вносит и фиксирует суммы получаемые предприятием или передаваемые другим лицам, через кассу. Вносить данные в данную книгу можно только при наличии соответствующего сопроводительного документа, таких как приходной или расходный кассовый ордер.

Кассовая книга (образец). Пример заполнения формы

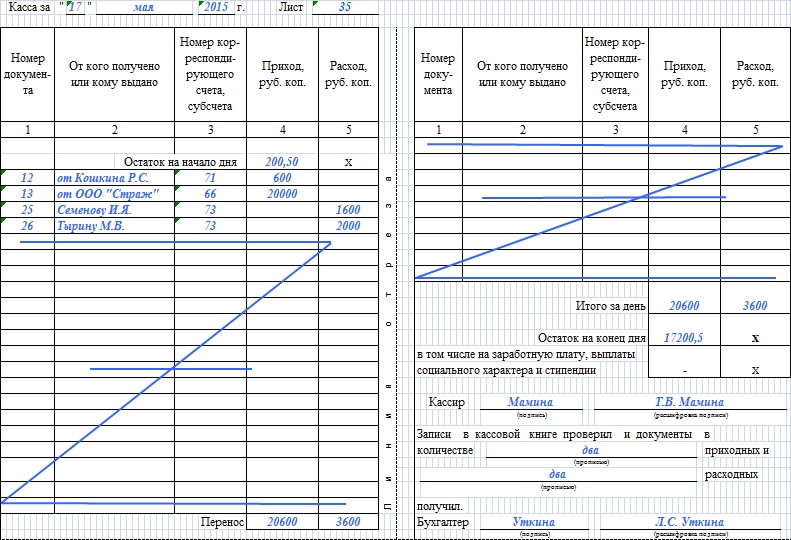

Заполненный лист кассовой книги (форма КО-4). Начало листа

Ниже мы опишем как правильно заполнять кассовую книгу, а для визуального восприятия прикреплен образец формы КО-4.

Если ваша кассовая книга имеет бумажный вид, следите строго за тем, что бы все листы содержали нумерацию, даже если они на текущий момент пустые. На первой странице данной книги, должно быть указано полное число листов и данная информация обязана быть заверена мокрой печатью организации с подписью руководителя. Записи в книге ведутся ежедневно, и каждую операцию с наличкой непременно вносят в день ее свершения, и прикреплением сопроводительных документов, подтверждающих данную операцию.

При поступлении материальных ценностей в кассу, на бланке КО-4 необходимо вписать «Приход», в случае, если средства изымаются из кассы, в данную строку вписываем слово «Расход».

Каждая операция сопровождается порядковым номером, кратким содержанием операции, и номером счета (корреспондирующий с счетом наличности). Ежедневно, в конце рабочего дня (смены) кассир производит подсчет наличности в кассе, сверяет сумму поступивших и выбывших средств и на основании полученной информации, вносит ее в кассовую книгу в соответствующее поле «Остаток на конец дня: ____ руб. ___ коп.»

Заполненный документ, должен быть заверен личной подписью кассир и бухгалтер организации. Стоит отметить, что число подтверждающих операции документов должно совпадать с числом дневных операций. Вся эта информация вносится в кассовую книгу КО-4 и фиксируется в 2-х экземплярах, первый остается в книге, а второй передается в бухгалтерию вместе с оригиналами подтверждающими документами.

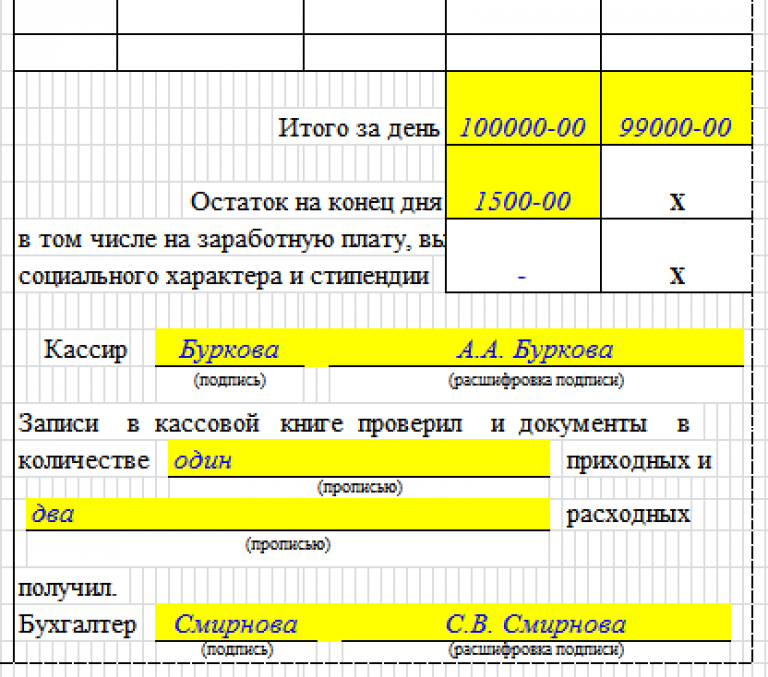

Заполненный лист кассовой книги (форма КО-4). Конец листа с подписями

Данная книга допускает наличие исправлений, в случаи таковых, ошибка зачеркивается (так что бы видно было неправильно внесенные данные) и сверху вписывается правильные данные. Рядом с исправлением обязан расписаться кассир и главный бухгалтер.

Титульный лист бланка должен содержать полное юридическое наименование организации, структурное подразделение, код ОКУД и ОКПО, а так же период ведения документа. При внесении любой записи в книгу, поля от кого получены или кому переданы средства, а так же их сумма.

В том случае, если ваша кассовая книга ведется в электронном виде, в конце каждого рабочего дня, необходимо сделать распечатку всех внесенных записей в двух экземплярах, проставить мокрую печать предприятия и один образец КО4 отдать в бухгалтерию а второй пошить в специальную папку.

Одним из основных документов при ведении кассы является кассовая книга. Ее должна вести каждая компания, имеющая оборот «налички»: получение денег с расчетного счета, выдача зарплаты, подотчетных средств и т.п. На каком бланке заполняется кассовая книга, как правильно вести ее – об этом наша статья.

Что такое «Кассовая книга КО-4»

Кассовая книга – документ, фиксирующий поступление и выдачу наличных денег по кассе фирмы. Заполнение кассовой книги обязательно для всех, независимо от организационной формы и применяемой налоговой системы. Исключение сделано для индивидуальных предпринимателей, ведущих учет своих доходов и расходов – им можно не оформлять кассовые приходные и расходные документы, а, следовательно, и кассовая книга им не требуется (п. 4.1 указания ЦБ № 3210-У от 11.03.2014).

Заполняется кассовая книга (образец см. ниже) на актуальном бланке формы № КО-4, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88 (в ред. от 03.05.2000). Бумажный бланк включает: обложку, титульный лист и листы кассовой книги.

Порядок ведения кассовой книги прописан в постановлении № 88 лишь в общих чертах, подробной инструкции по ее заполнению не разработано. Также, при заполнении следует ориентироваться на положения Указания ЦБ РФ № 3210-У.

Как заполнять кассовую книгу: алгоритм

Сотрудник, ответственный за заполнение кассовых документов, в том числе и кассовой книги, назначается приказом руководителя. Это может быть кассир, бухгалтер, главный бухгалтер, иное должностное лицо, а при отсутствии таковых заниматься ведением кассовой книги и других кассовых документов может сам руководитель, или физлицо, оказывающее услуги по бухучету.

Основанием для внесения записей в кассовую книгу являются приходные и расходные кассовые ордера. Ордера имеют сквозную нумерацию, ими оформляется каждое поступление или выдача наличности. Записи в кассовую книгу вносятся только за дни, когда по кассе было движение.

Общий алгоритм заполнения кассовой книги:

- на начало дня указывается остаток по кассе, который должен быть равен остатку на конец предыдущего дня;

- в книгу вносятся записи по каждому приходному и расходному ордеру, оформленному за день;

- в конце рабочего дня в кассовой книге суммируются обороты по приходу и расходу «налички» и выводится остаток на конец дня.

Как вести кассовую книгу, если в течение дня никакого движения по кассе не было? В кассовой книге такой день отражать не нужно.

Сверив сумму наличных денег, оставшуюся в кассе на конец дня, обороты и остаток, выведенный в кассовой книге, кассир заверяет сделанные в книге записи своей подписью, а затем передает их вместе с кассовыми документами на проверку главному бухгалтеру, или руководителю.

В кассовую книгу, в отличие от кассовых ордеров, допускается вносить исправления, но только если они будут заверены подписями лиц, внесших эти изменения, и их расшифровками, а также будет указана дата исправления.

Кассовая книга, наряду с остальными кассовыми документами, должна храниться в организации не менее 5 лет.

Как заполнять кассовую книгу: образец заполнения на бумаге

Оформлять кассовую книгу можно как на бумажном бланке, так и электронно. Каждый из этих вариантов имеет свои особенности заполнения.

Бумажный бланк КО-4 – это журнал, отпечатанный в типографии, заполняемый вручную, или заполненные на компьютере, и затем распечатанные, листы кассовой книги.

Если книга будет заполняться от руки, перед началом работы в ней нужно пронумеровать и прошить все листы. На обратной стороне обложки на шнуровку приклеивается бумажный лист с указанием количества пронумерованных листов, ставится печать и подписи руководителя и главного бухгалтера. На титульном листе указывается наименование фирмы и период использования книги.

Лист кассовой книги состоит из двух частей: вкладной лист кассовой книги и отчет кассира, которые нумеруются одинаковыми номерами. Для заполнения листа вручную необходима копировальная бумага. Лист сгибается по линии отреза пополам, в середину закладывается «копирка», и кассир заполняет его неотрывную часть (первый экземпляр) шариковой ручкой, а отрывная часть (второй экземпляр) получается скопированной.

Кассовая книга: образец заполнения вручную

В конце дня, после заполнения кассовой книги, второй экземпляр отрывается и является отчетом кассира, к которому прикладывают все кассовые документы за этот день. Кассовая книга и отчет с приложенными кассовыми ордерами передается для сверки главному бухгалтеру, который прописью указывает количество полученных приходников и расходников, и подписывает оба экземпляра. Все подписи на вкладном листе и отчете кассира должны быть только подлинными, а не «под копирку».

Вот так выглядит лист кассовой книги (бланк)

Скачать чистую КО-4 можно ниже. Если кассовая книга оформляется на компьютере, например в формате word или excel, то заполненный лист в конце дня распечатывается в двух экземплярах, подписывается кассиром и проверяется главным бухгалтером. В конце отчетного периода (ежегодно или ежеквартально) распечатанные листы прошиваются и заверяются печатью и подписями точно также, как при рукописном варианте.

Электронная кассовая книга: как правильно вести 2017

Еще один вариант ведения кассовой книги – электронно при помощи бухгалтерской программы, где ведется бухучет предприятия. При внесении в программу бухгалтерских проводок по счету 50 «Касса» , кассовая книга формируется автоматически. Листы такой кассовой книги можно распечатывать в конце дня и оформлять по аналогии с предыдущим вариантом, а можно не распечатывать, но тогда необходимо обеспечить дополнительную защиту документа от несанкционированного доступа и внесения исправлений после подписания. Электронная кассовая книга подписывается электронными подписями главного бухгалтера и кассира, согласно положениям закона от 06.04.2011 № 63-ФЗ.

Ответственность за нарушения при ведении кассовой книги

Если кассовая книга в организации ведется неправильно, или не ведется вовсе, это является нарушением порядка ведения кассовых операций и работы с «наличкой». За подобные действия предусмотрена административная ответственность по ст. 15.1 КоАП РФ, а именно:

- штраф на должностных лиц – от 4 тыс. до 5 тыс. руб.,

- штраф на организацию – от 40 тыс. до 50 тыс. руб.