ККТ обязаны применять все предприниматели осуществляющие расчеты наличкой и с помощью банковских карт. Законодателем установлен перечень условий, при которых указанные лица освобождаются от использования ККТ. В частности, ИП, находящиеся на ЕНВД или патенте, могут не применять ККМ при условии выдачи по требованию покупателей документа, удостоверяющего покупку, при оказании услуг, если вместо кассового чека выписывается БСО, а также по ряду других оснований, рассмотренных в статье.

В соответствии с ФЗ о применении кассовых аппаратов предприниматели должны применять ККТ при получении наличных денежных средств от покупателей, а также посредством расчета банковской картой. Кассовые аппараты для ИП в 2015 году должны отвечать установленным законом требованиям и быть зарегистрированными в налоговых органах по месту прописки предпринимателя. Однако при соблюдении определенных условий можно получить освобождение от необходимости использовать такую технику.

Под ККТ согласно Закону, понимается контрольно-кассовая машина, ЭВМ или ПК, оснащенные фискальной памятью.

Основания для неприменения ККТ

ИП могут не регистрировать и не работать с контрольно-кассовой техникой:

В случае оказания услуг физическим лицам при условии выдачи последним бланка строгой отчетности (БСО);

БСО признается таковым при наличии нижеследующих реквизитов:

- Названия документа, номера и серии;

- ФИО предприниматели, выдавшего бланк;

- Вида оказанной услуги и ее стоимость в денежном эквиваленте;

- Размера полученных денежных средств (наличкой или с помощью БК);

- Дата документа;

- ФИО, должность, подпись и печать (при наличии) лица, ответственного за совершение операции

При нахождении на ЕНВД и Патенте при условии выдачи по просьбе покупателя документа, подтверждающего покупку .

Указанный документ должен содержать необходимые сведения, а именно его наименование, номер и дату выдачи, ИНН ИП, название, количество и стоимость купленных товаров (выполненных работ или совершенных услуг), а также должность и инициалы лица, выдавшего документ.

В отношении продажи алкогольной продукции предпринимателями на вмененном налоге и патентной системе МинФин отметил следующее.

Возможность не применять контрольно-кассовую технику распространяется не на все спецрежимы, а лишь только на ЕНВД И и патент. Применение кассового аппарата для ИП при УСН является обязательным. Однако, если предприниматель на «упрощенке» оказывает услуги он может не использовать ККТ, в случае выдачи БСО.

Исключение составляет торговля в крытом помещении рынка, с машины, а также в магазинах и торговых павильонах, расположенных на рынке. То есть допускается только торговля с открытых прилавков.

При нахождении в труднодоступных и отдаленных местностях, за исключением городов, пгт, райцентров (перечень данных территорий устанавливается субъектом РФ)

Кто обязан применять ККТ

Условия использования ККТ

Применение кассового аппарата должно отвечать определенным условиям, к которым в том числе относятся следующие:

Требования, предъявляемые к ККМ

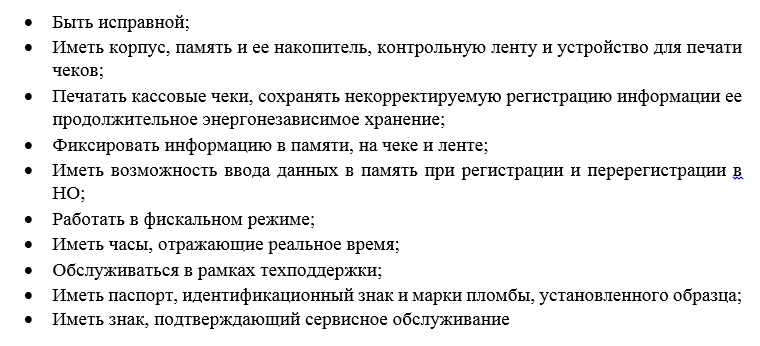

Кассовый аппарат для ИП должен отвечать, установленным законодательством требованиям. В частности, ККМ должно:

Указанные требования, устанавливаются непосредственно Минпромторгом, МинФином, Минэкономразвития и ФСБ РФ.

Обязанности владельца ККМ

Использование ККТ накладывает на ее владельца ряд определенных обязанностей, нарушение или пренебрежение которыми может повлечь негативные последствия, вплоть до привлечения к ответственности. Так, в соответствии с законом ИП, применяющие ККМ должны:

- Использовать только исправную технику, зарегистрированную в налоговых органах;

- Выдавать в момент получения денежных средств от покупателей кассовые чеки;

- Хранить документацию, связанную с приобретением (продажей), регистрацией и перерегистрацией и иными действиями, связанными с применение ККТ, в течение 5 лет;

Регистрация ККМ в контролирующих органах

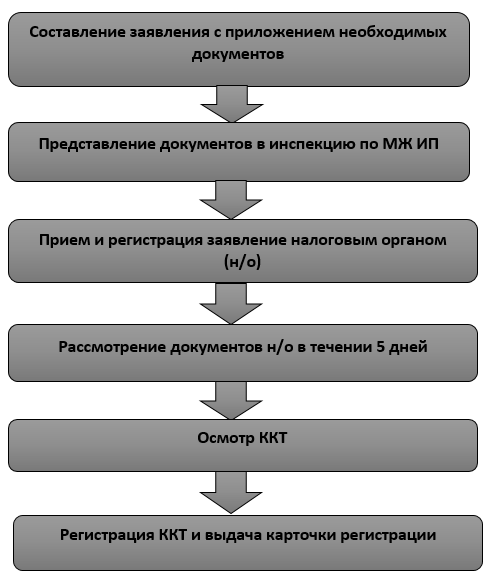

Регистрация кассового аппарата в налоговой для ИП осуществляется в четыре этапа:

- Сбор необходимых документов;

- Представление в Инспекцию по месту жительства пакета документов;

- Регистрация ККТ

- Возврат предоставленных документов

Наглядно процесс постановки на учет ККМ выглядит так.

Документы, представляемые на регистрацию

- Паспорт ККТ;

- Договор о техподдержке кассового аппарата;

Документы на регистрацию могут быть представлены лично, по доверенности, по почте с уведомлением о вручении и через Интернет.

Более подробно с порядком регистрации можно ознакомиться в нижеследующем видео:

Поводы для отказа в регистрации

Указанный перечь является исчерпывающим и не подлежит расширению. В частности, отказать в регистрации налоговые органы могут из-за того, что:

- Пакет документов представлен в другой налоговый орган;

- Документы составлены с нарушением, либо представлены не в полном комплекте;

- Модель ККТ, представленная для регистрации не включена в Госреестр, либо исключена из него;

- Предъявляемый кассовый аппарат находится в розыске;

- ККТ неисправен, имеет дефекты, отсутствуют или повреждены марки-пломбы;

- Отказ представителю н/о в проведении осмотра техники, а также неявка заявителя на контрольный осмотр в налоговую;

Перерегистрация и снятие с учета ККТ осуществляется налоговыми органами в течении пяти рабочих дней с момента представления в Инспекцию заявления, паспорта техники и регистрационной карточки.

В отношении снятия с учета ККТ, пришедшего в негодность вследствие форс-мажорных обстоятельств необходимо отметить следующее.

Ответственность за неприменение ККТ при осуществлении расчетов

Ответив на основной вопрос - нужен ли кассовый аппарат для ИП, обозначим меры ответственности за неприменение ККТ при расчете с покупателями.

Ответственность за ведение деятельности без контрольно-кассового аппарата установлена Кодексом об административных правонарушениях и предусматривает штраф для предпринимателей в размере от трех до четырех тысяч рублей. Под данную статью КОАП подпадает также работа на неисправном аппарате, невыдача кассового чека.

В отношении неприменения кассовой техники контрагентом предпринимателя и ее последствиях хотелось бы отметить следующее.

Использование контрагентом ИП незарегистрированного кассового аппарата, а равно ведение деятельности без него может быть расценено налоговыми органами как получение необоснованной налоговой выгоды.

В тоже время есть ряд решений суда, поддерживающих противоположную точку зрения.

Подводя итоги вышесказанному отметим ключевые моменты работы с ККТ:

- Кассовые аппараты обязаны использовать все предприниматели при осуществлении расчетов с покупателями посредством получения наличных средств и с помощью кредитных карт. Безналичные расчеты не требуют регистрации ККТ;

- Законом установлен ряд условий, при которых ИП могут не применять ККМ. К ним относится ведение деятельности на спецрежимах: ЕНВД и Патенте, при условии выдачи по требованию покупателя документа, подтверждающего покупку, выполнение услуг, сопровождающиеся выдачей БСО, а также ведение определенных видов торговли;

- ККМ должна отвечать определенным требованиям и условиям, быть исправной и зарегистрированной в налоговых органах;

- Обслуживание кассового аппарата для ИП должно производится своевременно и подтверждаться специальным знаком, размещаемом на корпусе аппарата;

- Неприменение ККТ наказывается штрафом в размере от трех до четырех тысяч рублей для ИП

Дополнение

Остались вопросы об особенностях использования кассовых аппаратов в бизнесе, или вам требуется развернутая консультация эксперта по другому вопросу по бухгалтерскому учету? Фабрика манимейкеров рекомендует воспользоваться онлайн-сервисом "Правовед" для получения профессиональной консультации опытного юриста.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым- предприниматели и организации при оказании услуг населению. Вместо чека они могут в прежнем порядке;

- предприниматели на патенте, а также плательщики ЕНВД. По требованию покупателя они обязаны выдать документ об оплате (за исключением случая, когда при оказании услуг населению выдают БСО) в прежнем порядке;

- продавцы, которые используют торговые автоматы. Например, кофейные, снековые, бахильные и т. п.

В отдаленной от сети местности, где нет Интернета, ККТ можно применять в режиме без передачи чеков в налоговую инспекцию. Перечень таких территорий утверждают и публикуют на своих сайтах местные администрации. К таким территориям отнесены населенные пункты, в которых проживает до 10 тысяч человек. Об этом сказано в приказе Минкомсвязи России от 5 декабря 2016 № 616 и пункте 7 статьи 2 Закона от 22 мая 2003 № 54-ФЗ.

Ведете расчеты с покупателями в труднодоступных местностях?

В этом случае работайте без online ККТ. Так, вместо чека ККТ покупателю выдайте документ, который подтвердит расчеты. Унифицированной формы бланка нет. Поэтому составьте его в произвольной форме. Документ можно заказать в типографии, напечатать на компьютере и даже написать от руки. При расчетах делайте копию бланка или заполните его отрывную часть. Копии или отрывные части храните не менее пяти лет. Учет расчетных документов ведите в специальном журнале по порядковому номеру и дате. Форму журнала разработайте самостоятельно. Такой порядок следует из пунктов 3 и 4 статьи 2 Закона от 22 мая 2003 № 54-ФЗ и Правил, утвержденных постановлением Правительства РФ от 15 марта 2017 № 296.

Товар отправлен покупателю по почте наложенным платежом: кто выдаст кассовый чек

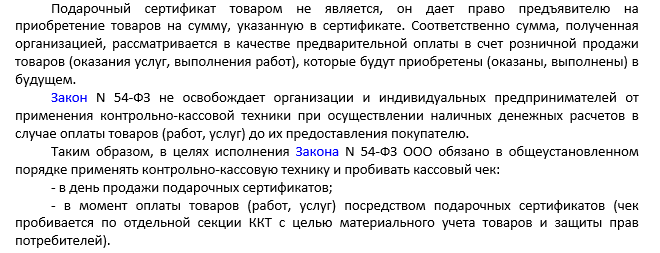

Если продавец отправляет товары покупателю наложенным платежом через Почту России, применять ККТ при таком способе продажи продавцу не нужно.

В данном случае фактическую передачу товара покупателю и прием денег за товар производит не сам продавец, а почтовое отделение. По правилам при ведении деятельности по приему платежей физлиц в счет третьих лиц за реализованные товары (работы, услуги), организация, ведущая такую деятельность, обязана применять ККТ. Соответственно, кассовый чек покупателю должно оформить почтовое отделение, выдавшее посылку и принявшее оплату.

При безналичных электронных расчетах применять ККТ нужно с 1 июля 2018

При электронных безналичных расчетах с физлицами (за исключением платежных карт) применять ККТ следует с 01.07.2018. Такой вывод содержится в письме Минфина № 03-01-15/55761 от 30.08.2017.

Согласно пункту 3 статьи 16.1 Федерального закона от 07.02.1992 N 2300-1 «О защите прав потребителей» при оплате товаров путем перевода денежных средств в рамках применяемых форм безналичных расчетов обязательства потребителя перед продавцом по оплате считаются исполненными в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией.

С учетом изложенного при осуществлении расчета электронными средствами платежа, в том числе исключающими возможность непосредственного взаимодействия покупателя с пользователем или уполномоченным им лицом, пользователь обязан применять ККТ с момента подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией.

Примечание : Так же см. письмо ФНС № АС-4-20/17357@ от 31.08.2017

Кто должен применять ККТ

Применять контрольно-кассовую технику (ККТ) обязаны все те организации и предприниматели , которые ведут расчеты наличными или же принимают к оплате банковские карты. Данное правило работает, когда речь идет о реализации товаров, оказании услуг и выполнении работ. При этом неважно, с кем происходят расчеты. Это могут быть просто граждане, предприниматели или представители организаций. Правило установлено в пункте 1 статьи 2 Закона от 22 мая 2003 г. .

Обязанность применять ККТ не зависит и от вида организации. К слову, некоммерческие организации (в т. ч. организации госсектора) должны использовать кассовые аппараты наравне со всеми. Тот факт, что деятельность не приносит прибыли, роли не играет

Правда, все же есть несколько исключений, когда применять ККТ не обязательно. Лишь платежные агенты обязаны применять ККТ в любом случае. Никакие исключения для них не действуют (п. 4 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Нужно ли применять ККТ при расчетах по пластиковым картам

Применять ККТ обязательно и при расчетах пластиковыми картами. На это прямо указано в пункте 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ. Причем в кассовом чеке должна быть отметка о получении безналичного платежа (письмо УФНС России от 28 марта 2005 г. № 22-12/19995). Для этого применяйте такую ККТ, которая обеспечивает раздельный учет наличной и безналичной выручки. В Z-отчетах итоговые суммы наличных и безналичных поступлений за день тоже должны быть показаны отдельно.

После окончания смены оформите передачу наличных денег в главную кассу. Сданная сумма отражается в журнале и справке-отчете кассира-операциониста и в кассовой книге (на основании приходного ордера). Составлять приходные кассовые ордера и отражать в кассовой книге выручку, поступившую по пластиковым картам, не нужно.

При оплате товара по безналичному расчету через банк продавец обязан применять ККТ

Если покупатели перечисляют деньги за товар на расчетный счет через банк. Должен ли продавец в этом случае применять ККТ? Да, должен, считают в Минфине России (письмо от 28.04.17 ).

Минфиновцы считают, что при оплате покупателем товара посредством платежного поручения через кредитную организацию каких-либо исключений для продавца закон 54-ФЗ не предусматривает. Значит, при таком способе расчета применение кассовой техники обязательно.

Данное заключение Минфина спорно, потому что если посмотреть определение понятия «расчеты», приведенное в Закона № 54-ФЗ: «расчеты - прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа...» видим, что безналичные переводы с расчетного счета с помощью платежного поручения в определении не названы. Т.е. товарищи перепутали безналичные расчеты через банк с электронными средствами платежа.

Видно, что Закон № 54-ФЗ регулирует только наличные расчеты и расчеты электронными средствами платежа. Безналичные расчеты через банк данный закон не регулирует. А это означает, что применять ККТ в случае, когда покупатель оплачивает товар с расчетного счета путем создания платежного поручения, не нужно.

Торговля за наличный расчет: применять или не применять онлайн кассы?

При продаже товаров в розницу за наличный расчет или с использованием платежных карт предоставьте покупателю чек.

Важно! С 15 июля 2016 по 31 января 2017 года организации и предприниматели вправе регистрировать и применять онлайн-ККТ в добровольном порядке. А вот с 1 февраля 2017 года регистрировать будут только онлайн-ККТ. Обычные кассы, которые зарегистрированы до 1 февраля 2017 года, можно использовать до 1 июля 2017 года. При этом порядок эксплуатации старых касс остается прежний.

До 1 июля 2018 года вправе не применять онлайн-ККТ:

- предприниматели и организации при оказании услуг населению. Вместо чека они могут выдавать типографские БСО;

- предприниматели на патенте, а также плательщики ЕНВД. По требованию покупателя они обязаны выдать документ об оплате (за исключением случая, когда при оказании услуг населению выдают БСО);

- продавцы, которые используют торговые автоматы.

При ведении отдельных видов деятельности при торговле товарами кассовый чек можно не выдавать. К таким видам деятельности, в частности, относится:

- обеспечение питанием учащихся и сотрудников в учебных заведениях;

- торговля на рынках, ярмарках, в выставочных комплексах;

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- продажа в пассажирских вагонах поездов чайной продукции.

С 1 февраля 2017 г. ФНС будет регистрировать только онлайн-кассы

После 31 января налоговики будут регистрировать только ту кассовую технику, которая имеет фискальный накопитель и способна передавать через интернет данные о пробитых чеках в ФНС России (онлайн-кассы).

Другим обязательным условием для регистрации кассы станет наличие договора с оператором фискальных данных (ОФД), через которого сведения будут передаваться в налоговую.

А с 1 июля 2017 г. все организации и ИП, которые обязаны применять ККТ, должны будут перейти на онлайн-кассы. Это означает, что использовать «старую» технику, неспособную передавать сведения о пробитых чеках через интернет в онлайн-режиме, и работать без договора с ОФД будет нельзя.

Контрольно-кассовая техника (ККТ) – это контрольно-кассовые машины (ККМ), оснащенные фискальной памятью, а также компьютерная техника (ПЭВМ, программно-технические комплексы), которые служат для автоматизации кассовых операций и учета наличной выручки за реализованные товары (работы, услуги) ().

Наличные расчеты – это неотъемлемая часть взаимоотношений между продавцом и покупателем. Налоговые органы контролируют правомерное использование контрольно-кассовой техники и следят, соблюдает ли продавец кассовую дисциплину. А с 2016 года у ФНС может появиться право получать все чеки в электронном виде.

Статья поможет ответить на вопросы, нужен ли кассовый аппарат, как зарегистрировать кассовый аппарат, купить кассу и сделать бухгалтерские проводки в бухгалтерском учете и как избежать штрафов при контрольно кассовой работе.

Кто вправе не применять ККТ, работать без кассового аппарата

Согласно Федерального закона о контрольно кассовой технике от 22.05.2003 № 54-ФЗ, есть некоторые лица, которые освобожденных от применения ККТ:

- Кредитные организации, за исключением случаев, указанных в п. 1.1 ст. 2 Федерального закона № 54-ФЗ.

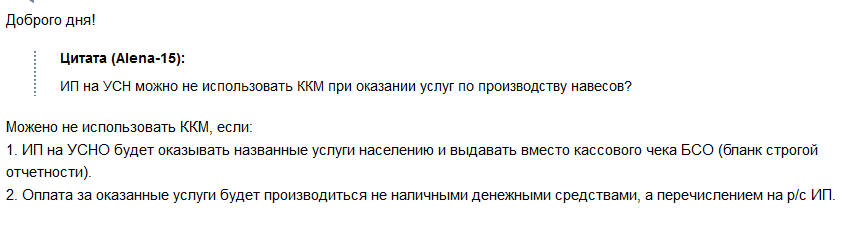

- Организации и ИП, которые оказывают услуги населению (письма Минфина , ФНС от 07.03.2014 ). Существует (классификатор услуг населению), который определяет, что именно относится к таким услугам. Если продавец не применяет ККТ, вместо кассовых чеков нужно использовать бланки строгой отчетности.

- Организации и ИП на ЕНВД (письмо Минфина от 10.08.2015 № ).

- Организации и индивидуальные предприниматели, осуществляющие виды деятельности, указанные в п. 3 ст. 2 Федерального закона № 54-ФЗ. Например, налогоплательщики, которые продают ценные бумаги, лотерейные билеты, газеты и журналы, принимают стеклопосуду и т. д.

- ИП, применяющие ПСН (патентную систему), за исключением случаев, описанных в пунктах 2 и 4 данного списка лиц.

- Организации и ИП, которые находятся в отдаленных или труднодоступных местностях.

Примечание : Данный перечень должен быть утвержден органом государственной власти субъекта РФ.

Все организации и ИП, которые продают в розницу пиво и пивные напитки, сидр, пуаре, медовуху, обязаны применять контрольно-кассовую технику независимо от системы налогообложения (п. 6 ст. 16 Федерального закона ).

Регистрация кассового аппарата, ККТ, ККМ

Прежде чем начать использовать контрольно-кассовую технику (ККТ, ККМ), зарегистрируйте ее в налоговой инспекции. Таково общее требование. Оно относится к любым ККТ: переносным, размещенным в платежных терминалах, банкоматах и т. п. Об этом сказано в пунктах 1 и 1.1 статьи 4 Закона от 22 мая 2003 г. № 54-ФЗ " ".

Порядок и условия регистрации ККТ регулируются Положением, утвержденным постановлением Правительства РФ .

Сроки и последовательность административных процедур по взаимодействию инспекторов с организациями (предпринимателями) установлены Административным регламентом, утвержденных приказом Минфина РФ . Подробную информацию о регистрации всегда можно найти на сайте ФНС или на информационных стендах в налоговых инспекциях.

Использовать ККТ можно только по месту регистрации организации или обособленного подразделения

Если организация ведет торговлю через , находящиеся в одном муниципальном образовании, но относящиеся к разным ИФНС, то применять в каждом из ОП можно лишь ту контрольно-кассовую технику, которая зарегистрирована по месту нахождения именно этого подразделения

Чтобы зарегистрировать ККТ, в налоговую инспекцию нужно подать:

- заявление;

- паспорт на регистрируемую ККТ;

- договор на техобслуживание ККТ, заключенный с ЦТО или непосредственно с организацией – изготовителем ККТ.

Такой порядок регистрации ККМ следует из пункта 15 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, и пункта 25 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н.

Если налоговая требует от Вас еще какие-то другие документы, помимо вышеперечисленных, они нарушают закон (п. 28 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н).

Ответы на часто задаваемые вопросы, связанные с заполнением формы заявления о регистрации, перерегистрации и снятии с регистрации ККТ, приведены в письме ФНС России .

Чтобы регистрация прошла успешно, нужно удостовериться в том, что ККТ находится в рабочем состоянии, опломбирована и включена в контрольно-кассовой техники.

Налоговый орган обязан зарегистрировать ККТ в течение 5 рабочих дней (п. 15 Положения, утвержденного Постановлением Правительства РФ от 23.07.2007 № 470).

После регистрации налоговая инспекция возвращает заявителю паспорт ККТ и договор о техобслуживании. Также выдается карточка регистрации кассового аппарата . Специалист налогового органа заверяет представленный заявителем журнал кассира-операциониста (п. 72 Регламента № 94н).

Перерегистрация кассового аппарата ККТ, ККМ в налоговой

Организация (индивидуальный предприниматель) обязана перерегистрировать ККТ:

- при реорганизации (например, из ЗАО в ООО);

Примечание : Если организация изменит организационно-правовую форму с «Закрытое акционерное общество» на «Акционерное общество» в соответствии с требованиями части 7 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ, то перерегистрировать кассовый аппарат в таком случае не нужно (письмо ФНС России ).

- при изменении местонахождения организации либо ее обособленного подразделения (местожительства предпринимателя);

- перед началом использования ККТ, бывшей в эксплуатации у прежнего пользователя (сменился центр обслуживания ККТ; заменена фискальная память или накопитель фискальной памяти контрольно-кассовой техники и программно-аппаратных средств.

).

Организация может передать ККТ из одного своего обособленного подразделения в другое. Если обособленные подразделения находятся на территории, подведомственной одной налоговой инспекции, то такую ККТ достаточно перерегистрировать. Снимать и ставить на учет ККТ, а также заменять блок ЭКЛЗ не нужно. Такие разъяснения даны в письме ФНС России .

Согласно пункта 16 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, и в пункте 26 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н, чтобы перерегистрировать кассовый аппарат для ИП, в налоговую инспекцию нужно подать:

- заявление;

- паспорт ККТ;

- карточку регистрации ККТ.

В паспорте ККТ, снятой с учета в другой налоговой инспекции, должна быть соответствующая отметка, заверенная печатью ИФНС (п. 17 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, п. 83 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н). Но даже если печать не проставлена, отказать в перерегистрации ККТ инспекторы не вправе. Это следует из пункта 31 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н. Чтобы убедиться в том, что ККТ не состоит на учете и не заявлена как похищенная, инспекторы используют данные информационного ресурса федерального уровня «Контрольно-кассовая техника».

Бухгалтерский учет покупки кассовой машины, оборудования ККТ

Кассовый аппарат как в составе основных средств, так и в составе материально-производственных запасов. Способ учета ККТ зависит от ее первоначальной стоимости.

Учет ККМ в составе основных средств

Приобретение ККТ оформляется следующими проводками:

Дебет 08 - Кредит 60 – приобретена кассовая машина

Дебет 01 - Кредит 08 – ККТ введена в эксплуатацию в составе основных средств

Учет ККТ в составе МПЗ

Если стоимость кассовой техники не превышает установленного лимита, то ККТ можно учесть в составе МПЗ. В 2015 году лимит стоимости составляет 40 000 рублей (п. 5 ПБУ 6/01). Согласно не амортизировать и сразу списывать на расходы можно основные средства стоимостью до 40 000 рублей (). Это значит, что при учете ККТ в составе МПЗ не будет расхождений в бухгалтерском и налоговом учете: кассовый аппарат можно списать единовременно на расходы и в бухгалтерском, и в налоговом учете. Лимит отнесения имущества к основным средствам обязательно нужно закрепить в учетной политике.

C 2016 года первоначальная стоимость имущества для признания его основным средством в налоговом учете должна быть более 100 000 рублей, поэтому появятся расхождения в бухгалтерском и налоговом учете основных средств. Имущество до 100 000 рублей в налоговом учете можно будет сразу отнести на расходы, а в бухгалтерском учете имущество свыше 40 000 рублей по-прежнему будет признаваться основным средством, и списать его на затраты единовременно будет нельзя. Но, как правило, стоимость ККТ не превышает 40 000 рублей, поэтому изменение лимита стоимости имущества не отразится на учете кассовых аппаратов.

Бухгалтерские проводки учета кассовой техники в составе МПЗ

Дебет 10 - Кредит 60 – приобретена ККТ, учитываемая в составе МПЗ

Дебет 19 - Кредит 60 – отражен НДС

Дебет 68 - Кредит 19 – НДС принят к зачету (возмещению из бюджета)

Дебет 26 - Кредит 10 – ККТ введена в эксплуатацию

Дебет 60 - Кредит 51 – перечислена задолженность поставщику

Примечание : Списанный на затраты кассовый аппарат можно учесть на забалансовом счете.

Ответственность и штрафы за нарушения работы без кассового аппарата

Возможные нарушения при кассовой работе:

- неприменение ККТ в установленных случаях;

- использование ККТ без регистрации;

- использование ККТ без пломбы;

- использование ККТ, которая не включена в Госреестр

Примечание : Если ККТ исключили из реестра во время использования, ее можно применять до истечения срока полезного использования (п. 5 ст. 3 Федерального закона № 54-ФЗ);

- использование ККТ не по месту ее регистрации;

- отказ в выдаче чека (товарного чека, квитанции) по требованию покупателя в случаях, предусмотренных законодательством.

За выявленные нарушения предусмотрены штрафы (), в том числе:

- для граждан – от 1 500 до 2 000 рублей; для должностных лиц – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

Вопросы-ответы по заполнению формы заявления о регистрации кассового аппарата, контрольно-кассовой техники ККТ, ККМ и другие.