Юридическое лицо в процессе осуществления своей деятельности вправе менять место нахождения, причем неоднократно - законодательство этого не запрещает. Как осуществляется при этом смена налоговой инспекции, какие действия должна предпринять организация - такие вопросы будут рассмотрены в статье.

Согласно ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации, которая осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия последнего - иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа.

Место нахождения юридического лица наряду с наименованием и фирменным наименованием указывается в его учредительном документе и Едином государственном реестре юридических лиц (далее - ЕГРЮЛ) (п. 5 ст. 54 ГК РФ, п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ).

Таким образом, в ст. 54 ГК РФ употребляется выражение "место нахождения юридического лица" - так называемый юридический адрес, зарегистрированный в ЕГРЮЛ.

Когда юридическое лицо по тем или иным причинам меняет место своего нахождения, это не приводит к образованию нового юридического лица, поскольку у организации остается прежний идентификационный номер (ИНН), что следует из п. 3.6.1 Приложения N 1 к Приказу МНС России от 03.03.2004 N БГ-3-09/178 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (далее - Приказ N БГ-3-09/178).

В данном случае недействительным признается свидетельство о постановке на учет, выданное организации налоговым органом при регистрации по прежнему месту нахождения.

Следствием смены юридического адреса является внесение изменений в учредительные документы, и, если новый юридический адрес организации находится на территории той же налоговой инспекции, необходимо зарегистрировать указанные изменения путем подачи необходимых документов в ту же налоговую инспекцию.

Однако изменение юридического адреса может повлечь за собой смену налоговой инспекции, причем этот процесс состоит из нескольких этапов, которые будут рассмотрены далее.

Организация меняет свое местонахождение в пределах одного муниципального образования

В соответствии со ст. 18 Закона N 129-ФЗ государственная регистрация изменений, вносимых в учредительные документы юридического лица, и (или) внесение в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, осуществляются регистрирующим органом по месту нахождения юридического лица. Документы представляются для регистрации указанных изменений в порядке, предусмотренном ст. 9 Закона N 129-ФЗ, и в сроки, определенные ст. 8 Закона N 129-ФЗ (п. п. 1 - 3 ст. 18 Закона N 129-ФЗ).

В случае внесения изменений в сведения о юридическом лице в связи с переменой места его нахождения регистрирующий орган вносит в ЕГРЮЛ соответствующую запись и пересылает регистрационное дело в регистрирующий орган по новому месту нахождения юридического лица (п. 4 ст. 18 Закона N 129-ФЗ).

Обратите внимание! 30 марта 2015 г. был принят Федеральный закон N 67-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 67-ФЗ), согласно п. 8 ст. 4 которого п. 1 ст. 18 Закона N 129-ФЗ дополнен новой нормой, а именно государственная регистрация изменения места нахождения юридического лица будет осуществляться регистрирующим органом по новому месту нахождения юридического лица. Это положение вступит в силу с 1 января 2016 г. (п. 3 ст. 6 Закона N 67-ФЗ).

Упомянутый ранее п. 4 ст. 18 Закона N 129-ФЗ также подвергся изменениям, и с 1 января 2016 г. регистрирующий орган будет лишь пересылать регистрационное дело в регистрирующий орган по новому месту нахождения юридического лица.

Для решения вопроса о необходимости внесения изменений в учредительные документы, если организация меняет свое местонахождение в пределах одного муниципального образования, обратимся к Письму ФНС России от 31.01.2014 N СА-4-14/1645 "О направлении правовых позиций в сфере государственной регистрации юридических лиц и индивидуальных предпринимателей".

Ответ на вопрос о том, допустимо ли внесение в ЕГРЮЛ изменений в сведения об адресе (месте нахождения) юридического лица без внесения изменений в учредительные документы в случае, когда не происходит смены населенного пункта (муниципального образования), дан в п. 14.2.05.58 названного Письма. По мнению налогового органа, такое допустимо, поскольку место нахождения юридического лица, отражаемое в его учредительных документах, определяется указанием наименования населенного пункта (муниципального образования). Поэтому изменение сведений в ЕГРЮЛ в части адреса, находящегося в пределах места нахождения юридического лица, указанного в учредительных документах, не требует внесения изменений в учредительные документы независимо от того, был ли в них ранее указан такой адрес, если только иное прямо не предусмотрено учредительными документами юридического лица. Такая позиция налоговых органов согласуется с п. 10 Постановления Пленума ВАС РФ от 30.07.2013 N 61 "О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица" (далее - Постановление ВАС РФ N 61).

Иными словами, если организация меняет адрес в пределах одного муниципального образования, ей достаточно внести изменения только в ЕГРЮЛ, подав для этого в свою "прежнюю" налоговую инспекцию заявление о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ (форма N Р14001), форма которого утверждена Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ "Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств" (п. 2 ст. 17 Закона N 129-ФЗ).

Заявление должно быть представлено в течение трех рабочих дней с момента изменения места нахождения юридического лица (п. 5 ст. 5 Закона N 129-ФЗ, т.е. с момента фактической смены места нахождения организации).

Документы могут быть поданы в "прежнюю" налоговую инспекцию следующими способами, предусмотренными ст. 9 Закона N 129-ФЗ:

- почтовым отправлением с объявленной ценностью при его пересылке с описью вложения;

- непосредственно через многофункциональный центр предоставления государственных и муниципальных услуг (далее - многофункциональный центр); при этом документы могут быть представлены заявителем либо его представителем, действующим на основании нотариально удостоверенной доверенности, с приложением такой доверенности или ее копии, верность которой засвидетельствована нотариально, к представляемым документам;

- направлены в форме электронных документов, подписанных электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, в Порядке, утвержденном Приказом ФНС России от 12.08.2011 N ЯК-7-6/489@ "Об утверждении Порядка направления в регистрирующий орган при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг".

Государственная регистрация вносимых изменений осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган (п. 1 ст. 8 Закона N 129-ФЗ) и не позднее одного рабочего дня, следующего за днем истечения этого срока, регистрирующий орган выдает заявителю либо его представителю или направляет по почте документ, подтверждающий факт внесения записи в ЕГРЮЛ (п. 3 ст. 11 Закона N 129-ФЗ).

Лист записи Единого государственного реестра юридических лиц (форма N Р50007) утвержден Приказом ФНС России от 13.11.2012 N ММВ-7-6/843@ "Об утверждении формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей ".

Получение документа от налогового органа

Способ получения документа от налогового органа может быть указан заявителем в заявлении. Если данный способ не указан, то регистрирующий орган направляет документ, подтверждающий факт внесения записи в ЕГРЮЛ, по названному заявителем почтовому адресу.

Если документы были представлены заявителем через многофункциональный центр, то документ, подтверждающий факт внесения записи в ЕГРЮЛ, направляется регистрирующим органом в многофункциональный центр, который и выдает данный документ заявителю либо его представителю.

При поступлении документов в регистрирующий орган в форме электронных документов, подписанных электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг, документ, подтверждающий факт внесения записи в ЕГРЮЛ, направляется в форме электронного документа по адресу электронной почты, указанному заявителем. Причем регистрирующий орган обязан представить документ в письменном (бумажном) виде по соответствующему запросу заявителя.

Обратите внимание! С 1 января 2016 г. документы в регистрирующий орган могут представляться по просьбе заявителя нотариусом. Последний сможет направлять документы в форме электронных документов, подписанных электронной подписью нотариуса, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг (такие изменения в ст. 9 Закона N 129-ФЗ внесены в соответствии с п. 5 ст. 4 Закона N 67-ФЗ).

В связи с появлением возможности представлять документы нотариусом согласно п. 6 ст. 4 Закона N 67-ФЗ внесены изменения и в ст. 11 Закона N 129-ФЗ, согласно которым в случае подачи документов в регистрирующий орган нотариусом документы, подтверждающие факт внесения записи в ЕГРЮЛ или факт отказа в государственной регистрации, направляются регистрирующим органом в установленный срок нотариусу в форме электронных документов. Нотариус выдает соответствующие документы заявителю по его просьбе на основании удостоверения равнозначности документов на бумажных носителях и электронных документов в соответствии с законодательством о нотариате или в форме электронных документов. Указанный документ может быть выдан нотариусом также представителю заявителя, полномочия которого подтверждаются нотариально удостоверенной доверенностью или представленной нотариусу лично заявителем доверенностью в простой письменной форме.

Как упоминалось, в случае изменения места нахождения организации снятие с учета производится налоговым органом, в котором организация состояла на учете. Постановка на учет в налоговом органе по новому месту нахождения организации осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения организации (п. 4 ст. 84 НК РФ).

Действия налоговых органов регламентированы в Приложении N 1 к Приказу N БГ-3-09/178, в п. 3.6.1 которого установлено, что датой снятия организации с учета является дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица. Сведения о снятии организации с учета в связи с изменением места нахождения и выписка из ЕГРЮЛ по каналам связи направляются в налоговый орган по новому месту нахождения организации не позднее рабочего дня, следующего за днем снятия организации с учета.

Учетное дело организации пересылается в налоговый орган по новому месту нахождения организации в течение трех рабочих дней со дня снятия организации с учета в налоговом органе.

Свидетельство о постановке на учет, выданное организации налоговым органом по прежнему месту нахождения, признается недействительным и не представляется в налоговый орган по новому месту нахождения.

Постановка на учет юридического лица в налоговом органе по новому месту нахождения осуществляется не позднее рабочего дня, следующего за днем получения выписки из ЕГРЮЛ из налогового органа по прежнему месту нахождения юридического лица. Датой постановки организации на учет является дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица (п. 3.6.3 Приложения N 1 к Приказу N БГ-3-09/178).

Обратите внимание! В п. 6 Постановления Пленума ВАС РФ от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации" указано, что на основании ст. 30 НК РФ, согласно которой налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, судам необходимо исходить из того, что изменение места учета налогоплательщика само по себе не влияет на состояние его правоотношений с налоговыми органами. Поэтому относительно поданных ранее и нерассмотренных налоговых деклараций, заявлений (например, декларации, в которой заявлен к возмещению НДС, заявлений о возврате излишне уплаченных сумм налога, о предоставлении отсрочки или рассрочки по уплате налога и др.) налоговый орган по прежнему месту учета соответствующего налогоплательщика обязан вынести решения по существу, а также совершить необходимые действия, связанные с принятием и исполнением этих решений.

Сверка расчетов налогоплательщика

Не следует забывать о том, что согласно процедуре снятия налогоплательщика с учета при смене одной налоговой инспекции на другую в обязательном порядке налоговым органом проводится сверка расчетов налогоплательщика, что установлено п. 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (далее - Регламент N САЭ-3-01/444@).

Форма акта сверки утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ "Об утверждении формы Акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам".

Порядок проведения сверки расчетов налогоплательщика установлен в п. 3 Регламента N САЭ-3-01/444@, в соответствии с которым акт сверки формирует должностное лицо отдела работы с налогоплательщиками.

Срок проведения сверки, формирования и оформления акта в случае отсутствия расхождений данных налогового органа и налогоплательщика не должен превышать 10 рабочих дней. При выявлении расхождений указанный срок не должен превышать 15 рабочих дней. В установленных сроках не учитываются дни, приходящиеся на доставку актов сверки расчетов налогоплательщика по почте.

Особенности проведения сверки расчетов установлены в п. 3.3 Регламента N САЭ-3-01/444@.

Для проведения сверки расчетов налогоплательщик приглашается в налоговую инспекцию уведомлением с указанием даты проведения сверки. Уведомление составляется в двух экземплярах и направляется по почте через отдел финансового и общего обеспечения (общего обеспечения). В случае возврата в налоговую инспекцию уведомления с пометкой "адресат не найден по данному адресу" акт сверки расчетов налогоплательщика подписывается должностным лицом отдела работы с налогоплательщиками в одностороннем порядке (пп. 3.3.2 Регламента N САЭ-3-01/444@).

В случае неявки (уклонения) налогоплательщика для проведения сверки в срок, указанный в уведомлении, акт сверки расчетов с подписью должностного лица отдела работы с налогоплательщиками и визой начальника этого отдела пересылается указанному налогоплательщику по почте (пп. 3.3.7 Регламента N САЭ-3-01/444@).

Акт сверки расчетов, согласованный в одностороннем порядке налоговым органом, уведомление, подтверждающее действия налогового органа по приглашению налогоплательщика для проведения сверки, уведомление о направлении акта сверки по почте передают в отдел, в котором формируется пакет документов для последующего направления в налоговый орган по новому месту нахождения (пп. 3.3.8 Регламента N САЭ-3-01/444@).

Акт сверки расчетов налогоплательщика, формируемый при снятии с учета в случае смены налогоплательщиком одной инспекции на другую, передается в составе документов, связанных с деятельностью организации (пп. 3.3.9 Регламента N САЭ-3-01/444@).

Уведомление банка об изменении места нахождения организации

Для ответа на вопрос о том, нужно ли уведомлять обслуживающий организацию банк об изменении места нахождения организации в случае, если договором банковского счета предусмотрена обязанность клиента в письменном виде сообщать о смене, в том числе адреса организации, целесообразно обратиться к Постановлению Президиума ВАС РФ от 27.04.2010 N 1307/10. В нем обращено внимание на то, что согласно п. 1 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" организации, осуществляющие операции с денежными средствами или иным имуществом, до приема на обслуживание должны идентифицировать клиента. В отношении юридических лиц должны быть установлены наименование, идентификационный номер налогоплательщика или код иностранной организации, государственный регистрационный номер, место государственной регистрации и адрес местонахождения. Указанная информация должна регулярно обновляться, что следует из пп. 3 п. 1 ст. 7 названного Закона.

Следовательно, обязанность банка по идентификации клиента не ограничена моментом заключения договора банковского счета и сохраняется в течение всего периода нахождения этого клиента на расчетно-кассовом обслуживании.

Таким образом, достоверная информация о местонахождении юридического лица является существенным условием как при заключении, так и исполнении договора банковского счета, поэтому непредставление клиентом необходимых сведений в случае изменения его идентификационных признаков может служить основанием для расторжения банком договора банковского счета в соответствии с Законом N 115-ФЗ.

Иными словами, сменив место нахождения организации, уведомите об этом свой банк в том порядке, который установлен банком.

Отчетность при смене налоговой инспекции

Если произошла смена налоговой инспекции, значит, меняются отделения государственных внебюджетных фондов, куда организация представляет отчетность. Правила представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и индивидуальных предпринимателей, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей, утверждены Постановлением Правительства РФ от 22.12.2011 N 1092. В п. 9 названных Правил установлено, что регистрирующий орган в течение 5 рабочих дней с момента внесения в ЕГРЮЛ сведений о смене места нахождения юридического лица бесплатно направляет указанные сведения в территориальные органы Пенсионного фонда РФ, региональные отделения Фонда социального страхования Российской Федерации, территориальные органы Федеральной службы государственной статистики.

Иными словами, никаких действий по перерегистрации в фондах организации предпринимать не нужно, так как все необходимые процедуры возложены на налоговый орган.

Отказ регистрирующего органа в государственной регистрации

Рассмотрим еще один важный вопрос. Российским законодательством предусмотрено право регистрирующего органа отказать в государственной регистрации при наличии подтвержденной информации о недостоверности содержащихся в представленных ему документах сведений (пп. "р" п. 1 ст. 23 Закона N 129-ФЗ), в том числе сведений об адресе юридического лица.

В п. 2 Постановления ВАС РФ N 61 указано, что при рассмотрении споров, связанных с отказом в государственной регистрации юридического лица, арбитражным судам необходимо принимать во внимание, что регистрирующий орган вправе отказать в государственной регистрации при наличии подтвержденной информации о недостоверности представленных сведений об адресе юридического лица, т.е. о том, что такой адрес был указан без намерения использовать его для осуществления связи с юридическим лицом. Отказ в государственной регистрации по причине недостоверности сведений об адресе юридического лица должен быть мотивирован (п. 3 Постановления ВАС РФ N 61). При этом следует указать не только норму права, в соответствии с которой было отказано в государственной регистрации, но и все конкретные обстоятельства, которые, по мнению ФНС России, свидетельствуют о недостоверности сведений об адресе юридического лица.

Пленум ВАС РФ разъяснил, что адрес юридического лица - это адрес места нахождения единоличного исполнительного органа юридического лица, и он может отличаться от адреса, по которому производится основная хозяйственная деятельность компании.

В то же время регистрация по адресу жилого объекта недвижимости допустима только в тех случаях, когда собственник объекта дал на это согласие; последнее предполагается, если названный адрес является адресом места жительства учредителя (участника) или лица, имеющего право действовать от имени юридического лица без доверенности (п. 4 Постановления ВАС РФ N 61).

В связи с этим Пленум ВАС РФ указал, что при наличии информации о том, что связь с юридическим лицом по адресу, отраженному в ЕГРЮЛ, невозможна (представители юридического лица по адресу не располагаются, и корреспонденция возвращается с пометками "организация выбыла", "за истечением срока хранения" и т.п.), регистрирующий орган после направления этому юридическому лицу (в том числе в адрес его учредителей (участников) и лица, имеющего право действовать от имени юридического лица без доверенности) уведомления о необходимости представления в регистрирующий орган достоверных сведений о его адресе и в случае непредставления таких сведений в разумный срок может обратиться в арбитражный суд с требованием о ликвидации этого юридического лица.

Следует отметить, что недостоверные сведения о местонахождении организации, которые содержатся в документах, представляемых для государственной регистрации, нередко становятся предметами судебных разбирательств. Подобное дело, предметом которого стал отказ регистрирующего органа в государственной регистрации изменений, рассматривал ФАС Волго-Вятского округа. При проведении контрольных мероприятий по проверке указанного в документах, представленных в регистрирующий орган, адреса по поводу правомерности его использования налоговая инспекция установила, что указанный в заявлении адрес является адресом массовой регистрации (определен в качестве адреса местонахождения более 66 организаций), деятельность по данному адресу заявитель не осуществляет; исполнительные органы данного юридического лица по адресу, указанному в учредительных документах, отсутствуют; вывески и другие указатели также отсутствуют; представители заявителя по указанному адресу не находятся. Не согласившись с решением налоговой инспекции, организация обратилась в суд, но дело проиграла, что подтверждается Постановлением ФАС Волго-Вятского округа от 21.01.2014 N А43-9545/2013.

Решения о правомерности действий налоговых органов, отказывающих в государственной регистрации изменений, вносимых в ЕГРЮЛ, которые связаны со сменой места нахождения организации, подтверждаются также Постановлениями арбитражных судов:

- Уральского округа от 29.12.2014 N Ф09-8934/14;

- Восточно-Сибирского округа от 17.03.2015 N А33-8959/2014;

- Поволжского округа от 18.02.2015 N Ф06-19522/2013.

Напомним, что на основании ст. 7.1 Закона N 129-ФЗ сведения о фактах деятельности юридических лиц подлежат обязательному внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц, который представляет собой федеральный информационный ресурс и формируется посредством внесения в него сведений, предусмотренных Законом N 129-ФЗ. Сведения, содержащиеся в указанном реестре, должны размещаться в информационно-телекоммуникационной сети Интернет.

Перечень сведений, вносимых в реестр, содержится в п. 7 ст. 7.1 Закона N 129-ФЗ. Благодаря изменениям, предусмотренным Законом N 67-ФЗ, с 1 января 2016 г. наряду со сведениями, содержащимися в этом перечне сейчас, в реестре будут отражаться:

- запись о недостоверности содержащихся в ЕГРЮЛ сведений о юридическом лице;

- сведения о том, что юридическим лицом принято решение об изменении места нахождения.

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего хождения. Рассмотрим процедуру регистрации в налоговом органе.

Постановка на налоговый учет фирмыПо Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения. Под ним понимают адрес, где находится дирекция фирмы или живет ее руководитель (ст. 8 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ‑7‑6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном – при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра иностранной компании‑учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия‑учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Обратите внимание

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

Ответственность

Если фирма будет вести предпринимательскую деятельность без госрегистрации, ее оштрафуют на сумму от 500 до 2000 рублей (п. 1 ст. 14.1 КоАП РФ).

Если фирма за время работы без госрегистрации получит доход, превышающий 1 500 000 рублей, ее должностных лиц могут привлечь к уголовной ответственности по статье 171 УК РФ, которая предусматривает:

- штраф в размере до 300 000 рублей или в размере заработной платы либо иного дохода за период до двух лет;

- обязательные работы на срок до 480 часов;

- арест на срок до шести месяцев.

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр налогоплательщиков (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

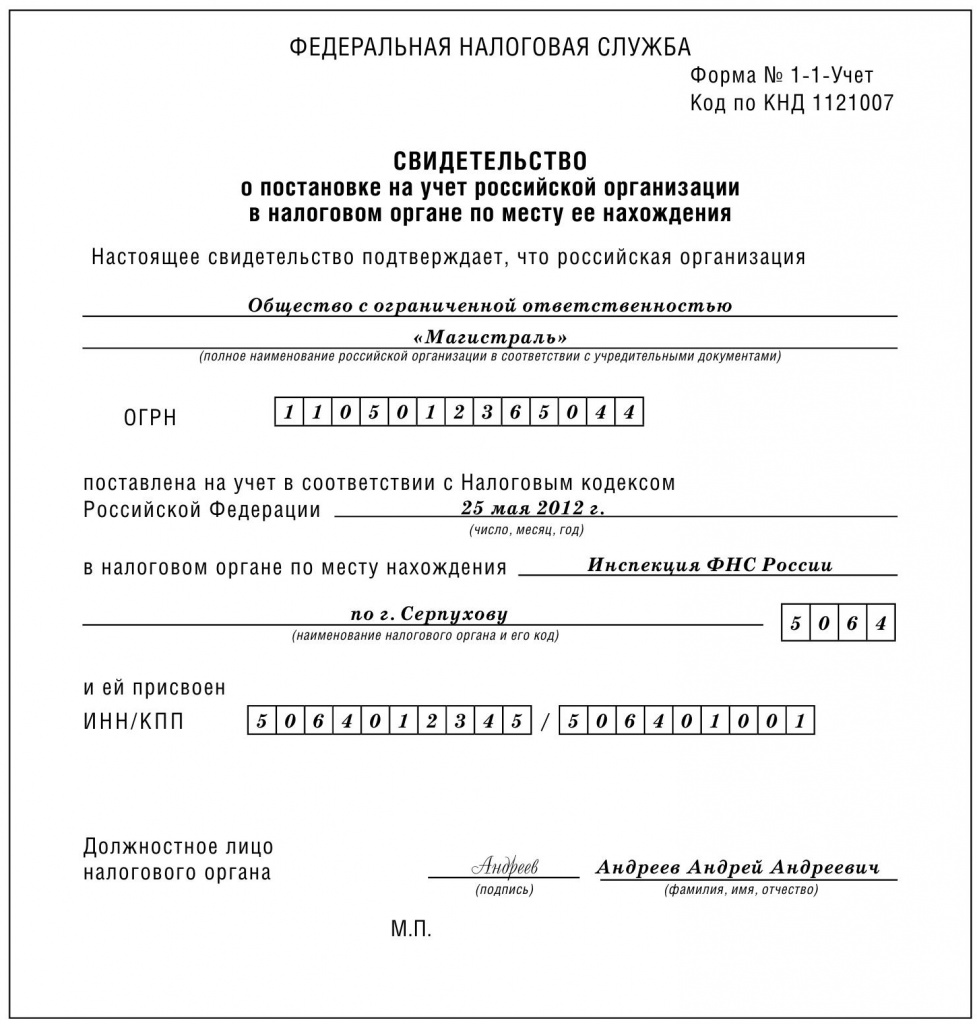

Выдача свидетельств о госрегистрации и постановке на учет

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ‑7‑6/843.

Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Следующие две цифры (четвертая и пятая) – код региона.

Цифры с шестой по двенадцатую – это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра – контрольное число: младший разряд остатка от деления предыдущего 12‑значного числа на 11.

Форма свидетельства о постановке на учет утверждена приказом ФНС России от 11 августа 2011 г. № ЯК‑7‑6/ 488. Вот пример свидетельства:

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН – это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры – это код налоговой инспекции, присвоившей номер, в том числе: две цифры – код региона и еще две цифры – номер самой инспекции.

Следующие пять цифр (с пятой по девятую) – это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра – контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

Пример

ООО «Атлант» имеет ИНН 7718123450. Это означает, что фирма состоит на учете в 18-й налоговой инспекции по г. Москве под номером 12345.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код – КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры –это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, представительства и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры – «001».

Пример

В 18-й налоговой инспекции по г. Москве «Атланту» присвоен КПП 771801001. Он означает, что «Атлант» встал на учет в качестве организации впервые.

Кроме того, «Атлант» имеет обособленное подразделение на территории, подконтрольной 29‑й налоговой инспекции по г. Москве. Там «Атлант» состоит на учете под тем же ИНН 7718123450, но КПП присвоен другой – 772902001. Этот код означает, что у «Атланта» зарегистрирован один филиал на территории, подконтрольной 29‑й инспекции.

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях, платежных поручениях на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

Пример

Вернемся к предыдущему примеру.

В документах, предназначенных для 18‑й налоговой инспекции по г. Москве, «Атлант» должен указывать ИНН и КПП так: 7718123450/771801001, а в документах, предназначенных для 29‑й инспекции, – 7718123450/ 772902001.

Действующее российское законодательство, в частности ст. 23 ГК РФ, позволяет гражданам осуществлять предпринимательскую деятельность только с того момента, как произойдет . И в обязательном порядке должен встать ИП на учет в налоговом органе.

Оформление и способы подачи документов

Список оригиналов и копий деловых бумаг:

- Заявление, в котором указываются сведения, необходимые сведения (бланк и образец для заполнения по форме P21001 можно найти на этой странице — https://www.nalog.ru/rn77/forms/4162994/). В нем на листе А указываются ФИО, ИНН, дата рождения, адресные данные, код видов документов (например, код паспорта гражданина РФ-21), коды ОКВЭД. На листе Б ИП подтверждает, что сведения, предоставленные им, достоверны и указывает каким способом его необходимо уведомить о результатах рассмотрения обращения.

- Квитанция об оплате государственной пошлины.

- Копия паспорта (необходима ксерокопия основного разворота и ксерокопия листа, где указана прописка).

- Форма №26.2-1 — заявление о переходе на упрощенную систему налогообложения (на усмотрение). Рекомендуем вам сразу направить указанное обращение на УСНО, иначе по умолчанию вы окажетесь на общей системе налогообложения, а она намного сложнее.

После того, как вы подготовили все документы, их необходимо доставить в налоговую инспекцию и встать на учет после открытия ИП.

Способы доставки следующие:

- непосредственно самому подойти в налоговый орган и предъявить документ, удостоверяющий личность. Чаще всего там действует система «одного окна», согласно которой вы в одном окошко сдадите все документы;

- можете воспользоваться услугами представителя по нотариально оформленной доверенности;

- можно отправить документы по почте (не забудьте составить опись документов с ценностью вложений);

- можно воспользоваться электронными услугами, в частности «Подача заявки…»;

- набирает также популярность и многофункциональный центр, в котором вы также можете сдать документы лично или через представителя.

Налоговый орган обязательно должен дать вам расписку оп получении указанных документов.

Встать ИП на налоговый учет могут помочь т. н. регистраторы. Они осуществят подготовку всех документов, проконсультируют, какую систему налогообложения вам стоит выбрать, при необходимости осуществят весь цикл действий без вашего присутствия и другое.

Получение официальных документов

Если вы сделали все правильно (заполнили и отправили), никаких проблем не возникло, то через 5 дней в соответствующем отделении налоговой инспекции для вас будут готовы:

- Первый и главный документ, согласно которому, осуществляемая вами предпринимательская деятельность будет считаться законной, а все проводимые действия будут юридически значимыми – это Свидетельство о регистрации физического лица в качестве индивидуального предпринимателя

- Лист записи ЕГРИП, который подтверждает выдачу вышеуказанного свидетельства. Он вам понадобится при открытии счетов в банках, при совершении сделок, при получении кредита и др.

Забрать документы можно тоже несколькими способами: лично, через представителя или получить по почте (в случае, если вы не смогли посетить налоговую).

После того, как ИП встал на учет в налоговой инспекции, дальше он должен:

- обеспечить надлежащий учет предпринимательской деятельности ИП;

- зарегистрировать работников (если они требуются)

- зарегистрироваться в ПФР и ФСС, при наличии сотрудников;

- получить коды статистики;

- при желании, можно заказать печать (на сегодняшний день это не является обязательным условием);

- в случае надобности, открыть расчетные счета в банках;

- приобрести лицензию, если вы выбрали вид деятельности, подлежащий лицензированию;

- приобрести кассовый аппарат

Место, сроки и стоимость

Место регистрации ИП – осуществляется по месту прописки/проживания в соответствующем органе ФНС.

Срок регистрации ИП в налоговой:

- 5 дней – на принятие и подготовку документов налоговыми органами (с 2016 года этот срок планируют уменьшить до трех дней);

- 30 дней с момента регистрации – это время вам необходимо для того, чтобы определиться с системой налогообложения, на который вы хотите работать. Если на общей системе, то никакого заявления подавать не надо, вы там будете находиться уже автоматически. А если вы выбрали УСНО, то обязательно подайте заявление в этот срок. Государственная пошлина при регистрации составляет 800 рублей.

Обязанности по уплате налогов

Упрощенную систему налогообложения чаще всего выбирают представители малого и среднего бизнеса. Это обусловлено тем, что все налоги заменяют одним, который оплачивается ежемесячно. Учет ведется в специальной книге, а декларация сдается раз в год.

Существует такие варианты процентных ставок, которые выбираете Вы сами:

- 6% (объект налогообложения — доходы) – то есть ИП уплачивает указанный процент от всех поступлений. При этом, расходы никем не учитываются (это удобно, если затраты меньше, чем 60% прибыли и их сложно подтвердить).

- 15% (объект налогообложения — доходы за вычетом расходов) – то есть из суммы доходной части вычитается сумма расходов и от полученной цифры платится 15% налогов (это удобно, когда расходы превышают 60% доходов, например, при торговой деятельности, когда сначала вы затрачивается денежные средства на покупку товара, а затем продаете его с наценкой). Однако, все Ваши расходы должны иметь документальное подтверждение (чеки, накладные, счета и т.д.).

Рассмотрим пример: ИП Степанов В.М. за месяц заработал 50000 рублей. Его расходы составили 25000 рублей. Если он применяет ставку 6%, то заплатит налога 50000*6%=3000 рублей. Если же он решил применить 15% и учитывает свои расходы (при условиях, указанных выше), то он заплатит (50000-25000)*15%=3750 рублей.

Как мы уже упоминали, для перехода на т. н. «упрощенку» надо подать соответствующее заявление формы № 26.2-1. Осуществить это действие можно только раз в год (начиная с начала года).

Таким образом, при тщательной и внимательной подготовке документов, вы самостоятельно сможете справиться с регистрацией ИП в налоговом органе и во всех остальных госорганах.