Капитал – главная экономическая база создания и развития предприятия. В процессе своего функционирования капитал обеспечивает интересы государства, собственников и персонала. С позиции финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Учитывая эту динамику, несколько инвесторов венчурного капитала на ранних этапах используют структуру конвертируемых банкнот, финансовый продукт, который начинается как долговой инструмент и конвертируется в акционерный капитал в будущем. Чтобы узнать больше о структуре финансирования конвертируемых долговых обязательств, загрузите нашу техническую документацию по конвертируемой записке.

«ЕвроХим» - вертикально интегрированная сельскохозяйственная химическая компания, объединяющая экономичные природные ресурсы и производственные мощности со своими логистическими возможностями и глобальными консалтинговыми и распределительными платформами.

Характеристики капитала:

Ø капитал является основным фактором производства;

Ø капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно в виде ссудного капитала, приносящего финансовой сфере деятельности доход;

Ø капитал является главным источником формирования благосостояния его собственника;

В настоящее время мы производим азотные и фосфатные удобрения. В ближайшем будущем мы расширим ассортимент нашей продукции калийными продуктами. Мы полагаемся на высокое качество нашей продукции. Наш портфель включает в себя как стандартные продукты, так и растущий ассортимент долгосрочных и специальных удобрений, которые становятся все более важными.

Наши международные производственные площадки в России, Литве, Казахстане и Бельгии недавно были дополнены совместным предприятием в Китае. В сочетании с нашей логистической и дистрибьюторской сетью в более чем 25 странах эти производственные мощности дают нам прекрасный доступ к нашим ключевым рынкам.

Ø капитал является главным измерителем рыночной стоимости предприятия;

Ø динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности.

Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции (вложения).

Наш бизнес быстро растет, и мы стремимся быть одним из пяти лучших в мире за три года с точки зрения питательной способности. С примерно 1000 человек, занятых на производстве, мы быстро становимся одной из крупнейших в мире компаний в области агрохимии.

Мы работаем на заводах в России, Бельгии, Литве и Китае и выпускаем более 100 стандартных и специализированных продуктов, включая широкий ассортимент азотных, фосфатных и сложных удобрений, кислот, газов, противообледенителей, продуктов органического синтеза и минерального сырья. Эти географически и технически разнообразные объекты и соответствующий ассортимент позволяют нам быстро реагировать на меняющиеся требования рынка. Это дает нам явное преимущество перед конкурентами на мировых рынках.

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе. К финансовым инвестициям относятся также:

Долгосрочные займы, выданные другим предприятием под долговые обязательства;

Стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (т. е. с правом выкупа или передачи собственности на имущество по истечении срока аренды).

Как часть наших производственных процессов, другие продукты такие. Производятся меламин и синтетическая уксусная кислота. Мы также производим кормовые фосфаты, важное дополнение для крупного рогатого скота, птицы и свиней. «ЕвроХим» является единственным в мире производителем бадделеитового концентрата, который используется в производстве огнеупорных материалов и электрокерамики. Кроме того, «ЕвроХим» является единственным производителем меламина в России, который широко используется в российской строительной и автомобильной промышленности.

Оборотный капитал – это товарно-материальные запасы, дебиторская задолженность, денежные средства.

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и, прочие поступления (целевое финансирование, благотворительные пожертвования и др.)

Хотя «ЕвроХим» продолжает оставаться частной компанией, мы придаем большое значение прозрачности. Мы гордимся нашей уникальной историей и хотели бы сообщить нашим заинтересованным сторонам не только о наших инвестициях, но и заранее о всех крупных сделках на рынке капитала.

Устойчивое развитие занимает центральное место в нашей миссии, чтобы стать одним из пяти крупнейших производителей удобрений в мире. Во всем мире наша корпоративная стратегия поддерживает усилия по повышению доходности и росту сельского хозяйства, тем самым обеспечивая продовольственную базу более чем в 100 странах.

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости

Источники формирования собственного капитала:

1. внутренние

Амортизационные отчисления

Пресс-раздел этого сайта призван дать вам представление о компании «ЕвроХим». Здесь вы найдете последние новости и фотографии. Наши продукты поддерживают более чем 000 клиентов в более чем 100 странах на рынках и в сезонах. Наша логистическая система в сочетании с нашей всемирной сетью продаж и распределения обеспечивает непрерывный поток продуктов. Это позволяет нам поставлять правильный продукт в нужное место в нужное время.

Наши клиенты пользуются преимуществами нашей глобальной сети продаж. Наши распределительные центры консультируют фермеров о том, как улучшить урожайность сельскохозяйственных культур, а также контролировать и оптимизировать использование удобрений. Это вопрос, который широко обсуждается в финансовой теории. В основном это можно определить как комбинацию собственных и внешних ресурсов, которая максимизирует стоимость компании или выражает в других терминах, какая задолженность была бы разумной для достижения более высокой оценки.

Чистая прибыль предприятия

Фонд переоценки имущества

Прочие источники – доходы от сдачи в аренду

2.внешние

Дополнительная эмиссия акций

Безвозмездная финансовая помощь со стороны государства

Прочие источники – материальные и нематериальные активы, передаваемые ФЛ и ЮЛ в порядке благотворительности.

По мнению некоторых авторов, невозможно было бы повысить стоимость за счет увеличения задолженности, в то время как для других это было бы возможно. В целом, можно утверждать, что. В компаниях с высокой доходностью активов емкость долга выше, и поэтому акционер может предпочесть компании заимствовать, а не прибегать к увеличению собственных средств.

Необходимо учитывать два других фактора. Тесно связанная с оптимальной структурой финансирования представляет собой концепцию капитальных затрат, учитывая, что собственные средства представляют собой более высокую стоимость из-за их более высокого риска по отношению к долгу. Задолженность, когда она умеренная, предполагает уменьшить эту стоимость капитала и, следовательно, увеличить стоимость компании.

Заемный капитал - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Под собственным капиталом понимается общая сумма средств, принадлежащая предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляют собой чистые активы предприятия. Собственный капитал включает:

Короче говоря, оптимальная структура капитала - очень важная концепция финансов, но она далека от консенсуса. Теоретически достижение этого означало бы максимизацию стоимости компании, не подвергая ее риску дефолта и в то же время оптимально финансируя все его проекты.

Структура капитала и формы иностранного участия на Кубе. Модель для оценки прибыльности страны. Модель для оценки прибыльности в стране. Виктор Родригес Гарсия и Лидия Вильяр Лопес. Экономический факультет Гавайского университета, Куба. В этой статье предлагается модель оценки влияния финансирования и модальности иностранного участия с точки зрения страны с учетом особенностей кубинской экономики. Модель, которая позволяет определить рентабельность инвестиций в страну, представлена в ее общем виде, также раскрывая все допущения и принципы, которые ее регулируют, и порядок, который следует соблюдать для его применения.

Уставный капитал,

Резервный и добавочный капитал,

Нераспределенную прибыль,

Различные целевые финансовые фонды, создаваемые на предприятии.

На практике собственные средства предприятия могут быть сформированы из внутренних и внешних источников фин. ресурсов.

Формирование собственного капитала предприятия, подчинено двум основным целям:

В этой работе предлагается модель оценки влияния финансирования и модели иностранного участия с точки зрения страны, с учетом характеристик кубинской экономики. Модель, которая позволяет определить прибыльность инвестиционной страны, представлена в целом. Выявляются все допущения и принципы, которые определяют модель и процедуру, которой следует следовать для ее реализации.

На Кубе управление кризисом девяностых привело к модернизации традиционной экономической структуры и поиску новых отношений, которые ослабят усугубляемые внешние трудности и способствуют перестройке внутренней экономики; здесь, внешнее открытие и, в качестве важной части этого, прямая иностранная инвестиция играла доминирующую роль.

Формирование за счет собственного капитала необходимого объема внеоборотных активов;

Формирование за счет собственного капитала определенного объема оборотных активов.

Стоимость предприятия - аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

Формы иностранных инвестиций на Кубе имеют разные формы, такие как совместное предприятие, контракты на управление отелем, совместные производственные контракты и другие. Эти формы участия не всегда подразумевают финансирование со стороны иностранной стороны; Однако во всех случаях существуют финансовые ресурсы за пределами страны по разным концепциям.

Однако, как и в случае принятия этих решений в национальных предприятиях, иностранное участие не было отмечено оценкой, ответственной за представление о последствиях для страны с точки зрения затрат и прибыльности. В оценке инвестиционных проектов по-прежнему принимаются ошибки, а оценка влияния форм финансирования и форм участия в нем полностью игнорируется.

Стоимость предприятия =

Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости)

Стоимость долговых обязательств (рассчитанная по рыночной стоимости)

Стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости)

Денежные средства и их эквиваленты

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников. Такая оценка капитала исходит из того, что капитал имеет определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия.

Специфические характеристики и условия кубинской экономики затрудняют анализ структуры капитала. Хотя интернализация теорий по этому вопросу служит основой для анализа, важно уйти от них, чтобы быть в соответствии с кубинской реальностью. Аналитическое исследование различных источников финансирования, которое будет использоваться, должно гарантировать, в частности, и глобальный путь, экономическое развитие, которое, в свою очередь, обеспечивает долгосрочную устойчивость социального проекта. Участие иностранного капитала в кубинской экономике добавляет еще один элемент, который усложняет анализ; Поскольку они важны не только результатами, которые для бизнеса будут иметь участие этих источников в финансировании инвестиций, но это будет в равной степени актуальным для страны в результате одного или другого решения в этом отношении.

Первый способ - это определение бухгалтерской (балансовой) стоимости собственного капитала предприятия. Согласно этим способом все активы и обязательства учитываются на его балансе по стоимости их приобретения или возникновения. Собственный капитал рассчитывается как разница между балансовой стоимостью активов и обязательств.

В предыдущих исследованиях предмет рассматривался с кубинской точки зрения в теоретическом плане посредством оценки уроков различных практических применений. Эти исследования послужили основой для настоящего исследования, в котором предлагается структура для анализа влияния на страну механизма участия иностранного капитала и структуры капитала. Таким образом, сначала определяются факторы и ограничения для выбора структуры капитала в кубинских компаниях с иностранным участием; и во второй момент рассматривается применимость критериев оценки для принятия финансовых решений в условиях Кубы.

Второй способ - способ рыночной стоимости - состоит в том, что активы и обязательства оцениваются по рыночной стоимости, исходя из которой рассчитывается собственный капитал. Этот способ точнее отражает реальный уровень защищенности предприятия, дает возможность более динамично и реалистично оценивать стоимость собственного капитала, поскольку рыночная стоимость активов и обязательств постоянно меняется.

Впоследствии модель представлена для оценки ее прибыльности для страны - с учетом форм финансирования и иностранного участия - в ее общем виде. Он раскрывает все предположения и принципы, которые его регулируют, при описании процедуры для ее применения.

Ограничения на финансирование инвестиций на Кубе. Финансирование долгосрочных инвестиций на Кубе продолжает сталкиваться с препятствиями, которые ограничивают его исполнение, аспект, который влияет на выбор структуры капитала. Как и в большинстве слаборазвитых стран, проблемы с доступом к финансированию подчеркиваются при наличии ресурсов и их издержках. Тем не менее, многие другие факторы также сговариваются.

Средневзвешенная стоимость капитала ССК - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала:

где Di - удельный вес каждого источника в общей сумме

Ki цена i-го источника, выраженная в процентах в среднегодовом исчислении

Таким образом, можно заметить, что инвестиции на основе использования нераспределенной прибыли являются необычным процессом на Кубе, поскольку кубинские компании редко могут использовать этот источник. Однако основы системы совершенствования бизнеса предусматривают использование этого источника, а в случае компаний с иностранным участием налоговые льготы предлагаются в качестве стимула для их занятости. Поэтому, если учесть, что это релевантный источник для компаний, имеющих проблемы с доступом к рынкам капитала и кредитов, ясно, что невозможность их трудоустройства препятствует инвестиционному процессу.

Предельная стоимость капитала – - граница эффективности дополнительного привлечения капитала с позиций уровня средневзвешенной его стоимости. Она характеризует прирост стоимости капитала в сравнении с предшествующим периодом. Предельная стоимость капитала - это годовая процентная ставка, которая требуется при увеличении капитала на одну денежную единицу:

где ПСК - предельная стоимость капитала;

∆ССК - прирост средневзвешенной стоимости капитала;

∆К - прирост суммы капитала.

Структура капитала - соотношение акций, облигаций, активов, из которых складывается капитал компании, иными словами, соотношении собственных и заемных средств. Категорией, отражающей влияние данного фактора на величину чистой прибыли, является фин. рычаг. Данная зависимость основывается на том постулате, что цена капитала зависит от его структуры.

Управление структурой капитала - процесс определения соотношения использования собственного и заемного капитала, при котором обеспечиваются оптимальные пропорции между уровнем рентабельности собственного капитала и уровнем финансовой устойчивости, т.е. максимизируется рыночная стоимость предприятия.

Модели структуры капитала

Традиционная модель предполагает, что оптимальная структура капитала существует, и от нее зависит цена капитала. Цена капитала зависит от цены его составляющих: собственного и заемного капитала. При изменении структуры капитала цена этих источников меняется. Небольшое увеличение доли заемного капитала в общем объеме источников не оказывает существенного влияния на изменение цены собственных источников. С ростом доли заемных средств цена собственного капитала начинает увеличиваться возрастающими темпами, а цена заемного капитала сначала остается неизменной, а потом также начинает возрастать. Так как цена заемного капитала в среднем ниже цены собственного капитала, существует оптимальная структура капитала (30%-50% доля заемных средств), при которой средневзвешенная цена капитала имеет минимальное значение, и значит, цена предприятия будет максимальной.

Модель Модильяни – Миллера предполагает анализ двух фирм: L - фирма, использующая заемный капитал и являющаяся поэтому финансово зависимой, и U - финансово независимая фирма, не привлекающая заемные источники. В процессе разработки своей модели Ф. Модильяни и М. Миллер предполагали наличие эффективных и совершенных рынков (отсутствие комиссионных брокерам, одинаковые процентные ставки для всех инвесторов, бесплатность и доступность информации для всех, делимость ценных бумаг).

Стоимость предприятия, использующего заемные средства, равна сумме стоимости финансово независимой фирмы (не использующей заемный капитал) и эффекта финансового левериджа (рычага):

Vl = Vu + ЭФР

![]()

Где: ЭФР – эффект финансового рычага

Тпр – ставка налога на прибыль предприятия

ЭР – экономическая рентабельность предприятия

СРСП – средняя расчетная ставка процента

ЗС – заемные средства

СС – собственные средства

EBIT – чистая операционная прибыль (до выплаты процентов и налогов)

Ksu – требуемая доходность акционерного капитала

С возрастанием доли заемного капитала эффект финансового рычага возрастает. Привлекать средства можно до тех пор, пока ЭР > СРСП

Главным недостатком этой модели является несоответствие большинства теоретических допущений реальной ситуации, складывающейся на рынке. Не учитываются брокерские затраты, затраты, связанные с финансовыми затруднениями, агентские издержки, реальное состояние рынка.

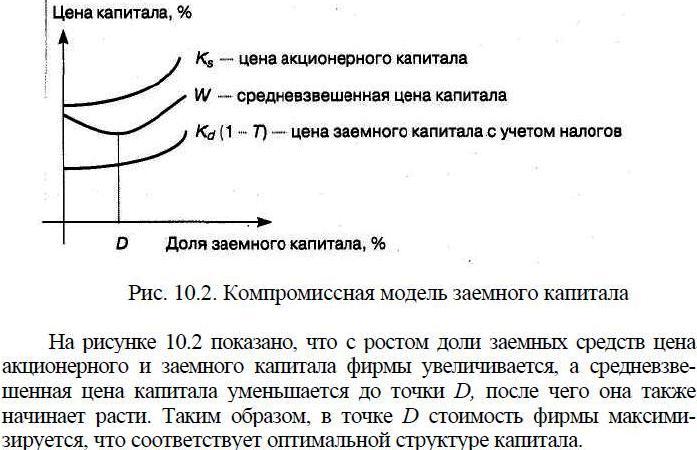

Компромиссная модель – учитывает недостатки предыдущих моделей:

где PVf – приведенная стоимость ожидаемых затрат, связанных с финансовыми

затруднениями

PVa – приведенная стоимость ожидаемых затрат, связанных с агентскими

Отношениями

Т – ставка налога на прибыль предприятия

D – рыночная цена заемного капитала

Затраты, связанные с финансовыми затруднениями представляют собой дополнительные затраты предприятия, осуществляемые при возникновении угрозы его банкротства. Они выражаются в прямых и косвенных затратах банкротства. Прямые затраты банкротства представляют собой затраты вследствие порчи имущества, оплаты правовых услуг, административных расходов и др. К косвенным затратам относятся затраты на обеспечение специальных управленческих решений, связанных с финансовыми трудностями, затраты, связанные с действиями потребителей, поставщиков материалов и других контрагентов. Эти затраты достаточно велики и достигают иногда до 20% стоимости фирмы. Таким образом, финансовые затруднения повышают цену капитала фирмы за счет увеличения ожидаемой доходности акционерного капитала и уменьшают стоимость фирмы.

Агентские затраты представляют собой расходы по обеспечению управления компанией и контроля за его эффективностью. Это увеличивает цену заемного капитала и уменьшает цену акционерного капитала, что снижает эффективность привлечения заемных средств.

Компромиссная модель структуры капитала