Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Проведение инвентаризации может быть обязательным ввиду следующих событий:

- при смене материально ответственных лиц;

- перед составлением ;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- или ликвидации компании;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в иных предусмотренных законодательством случаях (ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее - Федеральный закон № 129-ФЗ).

Напомним, что проведение инвентаризации регламентируется следующими нормативно-правовыми актами:

- Федеральным законом № 129-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н, далее - Положение);

- Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13 июня 1995 г. № 49, далее - Методические указания).

Предположим, в компании увольняется материально ответственное лицо. В таком случае проведение инвентаризации обязательно. Рассмотрим, какие действия должен предпринять бухгалтер.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В нее входят представители администрации организации, работники бухгалтерии, другие специалисты (к примеру, инженеры или экономисты).

Важно знать

Инвентаризации подлежит все имущество организации: нематериальные активы, основные средства, денежные средства и прочие активы. А также арендованное или взятое на хранение имущество и имуще-ство, не учтенное по каким-либо причинам.

Руководитель компании издает и вручает его инвентаризационной комиссии. В приказе, как правило, конкретизируется порядок, какие объекты подлежат проверке, сроки проведения инвентаризации объекта, причину, по которой она проводится, состав комиссии и иные сведения.

Результаты инвентаризации оформляются:

- сличительной ведомостью по форме № ИНВ-18 . В ней отражаются расхождения между данными бухгалтерского учета и инвентаризационной описью. Отображаются характеристики ОС, их паспортные данные, год выпуска, номер. Она составляется в двух экземплярах, один из которых хранится в бухгалтерии, а второй передается материально ответственным лицам;

- итоговой ведомостью учета результатов, выявленных инвентаризацией, по форме № ИНВ-26 .

В конце статьи приведен пример заполнения данных форм.

Материально ответственное лицо

Проверка фактического наличия имущества производится при обязательном участии (п. 2.8 Методических указаний). При этом такие сотрудники дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход (п. 2.4 Методических указаний).

Правила проведения инвентаризации основных средств

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по инвентаризируемым основным средствам необходимо указать это в . В опись также включаются сведения по объектам, которые не приняты на учет.

Например, по таким объектам указывается следующая информация:

- по зданиям - назначение, основные материалы, из которых они построены, объем, общая полезная площадь, число этажей (без подвалов и полуподвалов), год постройки;

- по мостам - местонахождение, использованные материалы и размеры;

- по дорогам - тип (шоссе, профилированная), протяженность, материалы покрытия, а также ширина полотна. Износ определяется по действительному техническому состоянию объектов с отражением этих данных в соответствующих актах.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссия установит, что работа капитального характера (к примеру, надстройка этажей или пристройка новых помещений) или частичная ликвидация строений (например, слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись. В ней указывают время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порчу, полный износ и т. д.). В отдельной описи комиссия указывает также основные средства, находящиеся на ответственном хранении и арендованные.

Особые правила

По общему правилу инвентаризация имущества обязательна перед составлением годовой бухгалтерской отчетности (кроме тех объектов, инвентаризация которых проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения).

Имущество, переданное в аренду, продолжает оставаться собственностью арендодателя. В течение срока аренды оно учитывается на балансе арендодателя. Инвентаризационная комиссия должна определить виды основных средств, переданных в аренду, их количество и стоимость.

Оприходование ОС, выявленных при инвентаризации

В бухгалтерском учете основные средства, которые были выявлены во время инвентаризации, учитываются по текущей рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом прибылей и убытков в качестве прочих доходов (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Что касается налогового учета, то стоимость объектов основных средств, выявленных в период инвентаризации, включается в состав внереализационных доходов. Данное положение закреплено . При этом они принимаются к учету по рыночным ценам и в дальнейшем подлежат амортизации. Такое мнение высказывают чиновники финансового ведомства в письмах от 10 июня 2009 г. № 03-03-06/1/392, от 6 июня 2008 г. № 03-03-06/4/42.

Если во время инвентаризации выявлена , то ее можно отразить одним из следующих способов:

- во внереализационных расходах, если виновное лицо не обнаружено (на дату получения соответствующих документов от органов государственной власти об отсутствии виновных лиц ());

- во внереализационных расходах, если виновное лицо обнаружено. Однако одновременно необходимо отразить возвращенную недостачу во внереализационных доходах.

Бухгалтерский учет

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

Оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

Списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

Списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

Отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

Списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

Работником погашена сумма задолженности.

Пример

В компании ООО «Астра», торгующей компьютерной оргтехникой, в связи с увольнением заведующей складом И.И. Ивановой была проведена инвентаризация. В результате проводимых действий было обнаружено:

Излишек - ноутбук стоимостью 45 000 руб.;

Недостача - принтер стоимостью 45 000 руб.

Как надо заполнять инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример )

Ю.Л. Терновка, редактор-эксперт

Практическая бухгалтерия

Универсальный бератор, в котором собрана полная и достоверная информация о правилах учета. Исчерпывающая информация о работе фирмы от создания до распределения прибыли.

Проведение инвентаризации – это сравнение фактического наличия материальных ценностей на складах с данными, отраженными в документах. Случаи, когда инвентаризация является обязательной, предусмотрены нормами бухгалтерского учета. Сроки, в которые должна пройти сверка, а также порядок ее выполнения определяется руководителем организации.

Все предприятия, фиксирующие информацию о своей деятельности с помощью отражения хозяйственных операций на счетах бухгалтерского учета, должны проводить инвентаризацию товаров не реже 1 раза в год.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационн ая опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

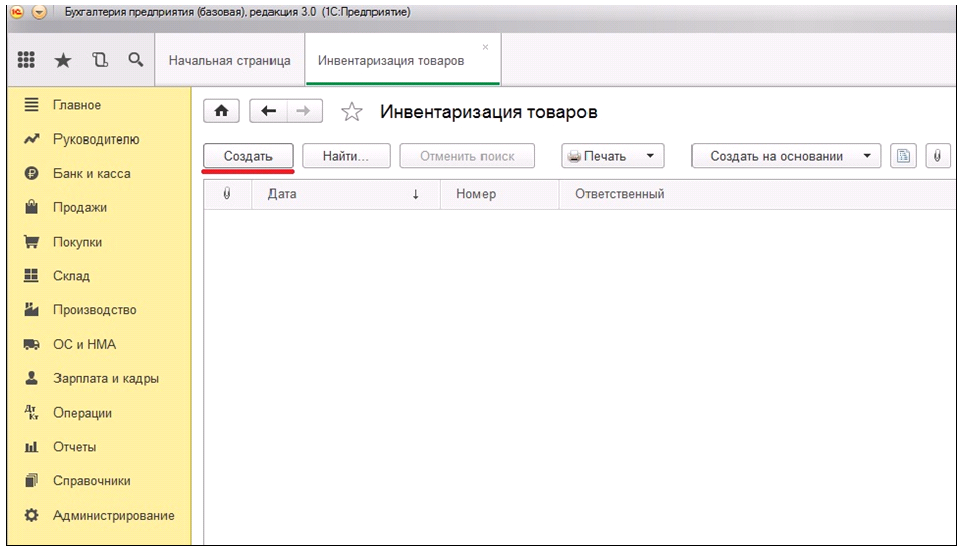

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

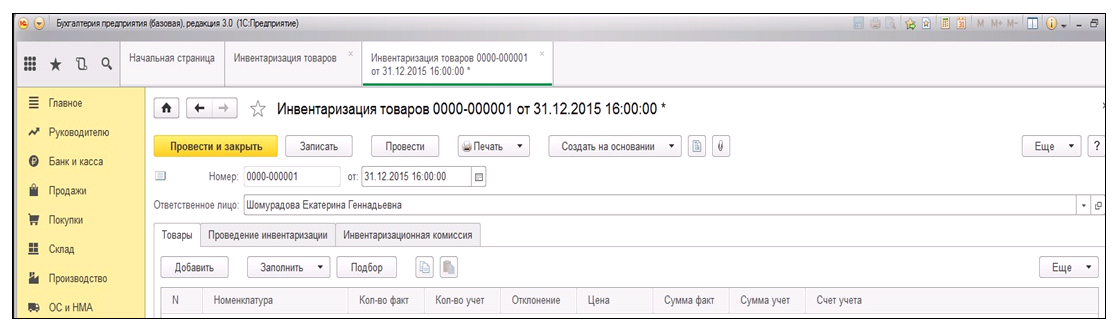

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент.

После переноса в инвентаризационн ую ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

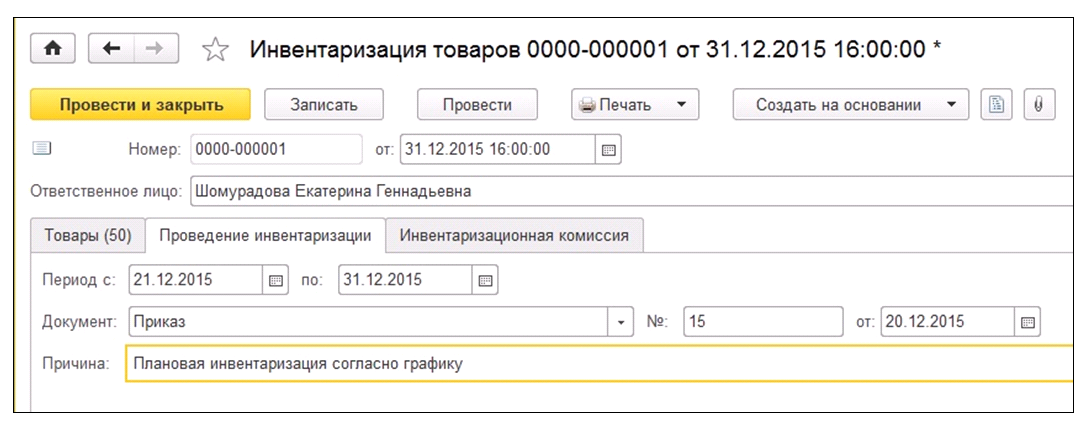

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основан ие;

- Номер и дату документа-основа ния;

- Причина проведения инвентаризации.

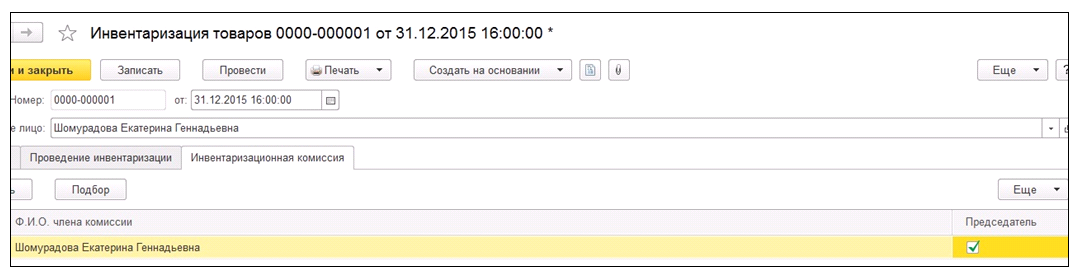

На закладке «Инвентаризацион ная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

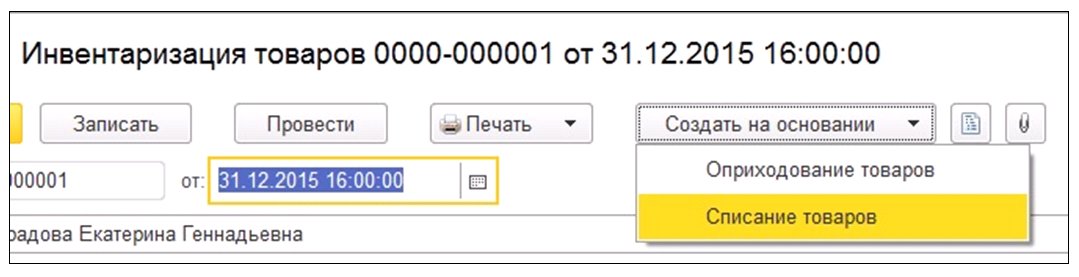

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Важно: В случае необходимости следует заполнять дополнительные документы по результатам сделанных инвентаризаций в 1С, например, ведомость по форме ИНВ-26.

Оприходование товарно-материал ьных ценностей

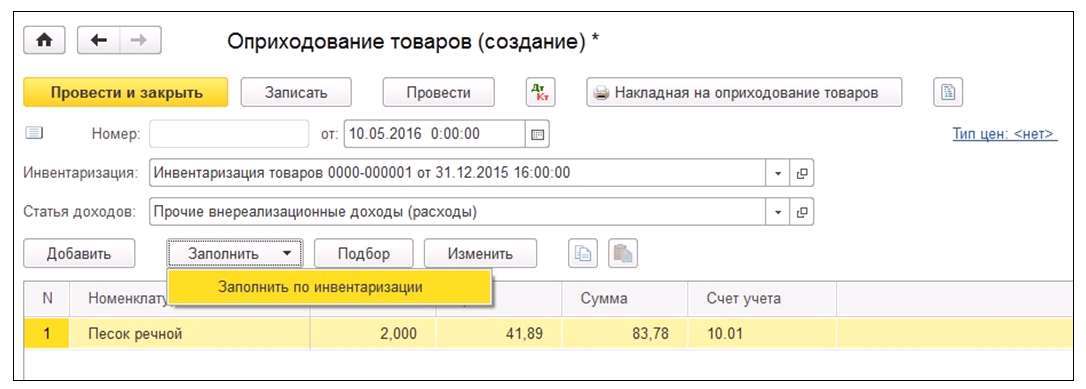

Если среди товаров, которые необходимо было инвентаризироват ь, обнаружены излишки, то согласно нормам бухгалтерского учета их приходуют. В программе 1С Предприятие для этих целей имеется документ, который вводится на основании инвентаризации товаров с положительным отклонением, имеющихся фактических остатков от учетных данных.

Создать документ можно, нажав кнопку «Ввести на основании» и выбрать из списка «Оприходование товаров».

Начать заполнение документа нужно с ввода номера, даты и подбора статьи доходов. По общей практике излишки относятся к прочим доходам.

Созданный документ заполняется двумя способами:

- В ручном режиме через кнопку «Добавить»;

- Автоматически через нажатие кнопок «Заполнить», «Заполнить по инвентаризации».

Автоматический перенос заполняет все колонки таблицы. При ручной корректировке сделать работу поможет установка типа цены (цена покупки, цена продажи, средняя учетная цена и т. д.).

Печатная форма документа выводится при нажатии кнопки «Накладная на оприходование товаров». Табличную часть накладной можно изменить в справочнике форм документов с помощью администратора.

Для проверки корректности хозяйственной операции используется кнопка «Дт/Кт», с помощью которой выводится новая закладка с проводками по этой операции.

Важно: Налогом облагаются все выявленные излишки по товарно-материал ьным ценностям, поэтому не забудьте учитывать положительный результат проведения инвентаризации в составе доходов при заполнении отчета по налогу на прибыль.

Списание материалов

Если при проведении инвентаризации выявлена недостача, то отрицательную разницу придется списать. Налоговый учет не всегда позволяет включить выявленное отклонение в расходы. На затраты можно списать материальный недостаток только в пределах норм естественной убыли. В остальных случаях необходимо найти виновное лицо и списать потери ТМЦ на его счет либо отнести недостачу на финансовый результат.

Для отражения факта недостачи создается документ списания, который заполняется из документа инвентаризация материалов в 1С аналогично оприходованию. Необходимо: нажать кнопку «Создать на основании» и выбрать из списка пункт «Списание товаров».

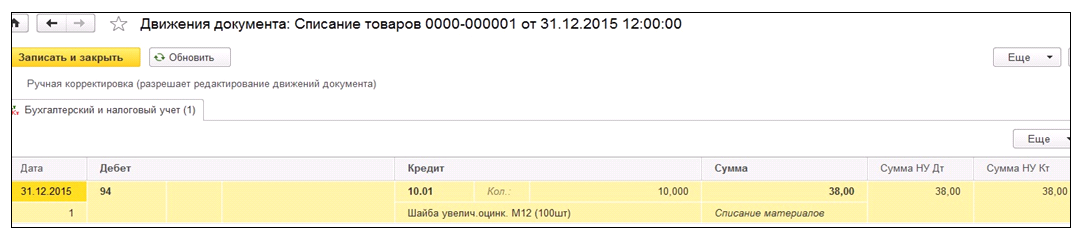

Документ списания заполняется автоматически из позиций, по которым было отрицательное отклонение количества фактических товаров через автоматическое заполнение. Вручную заполнить документ можно через кнопку «Добавить», при заполнении одной номенклатурной позиции или кнопкой «Подбор», если заполнение имеет большой масштаб.

Корректировать введенные данные можно кнопкой «Изменить», которой выводится окно с позициями, открытыми для исправления документа вручную. Перенос измененных данных производится кнопкой «Перенести в документ».

Кнопкой «Печать» на печать выводятся две формы из списка:

- Унифицированная форма акта на списание ТОРГ-16;

- Произвольная форма-реестр накладной на списание.

При проведении документа программа формирует проводки, которыми списываются все недостающие товары. Сформированные записи можно посмотреть через кнопку «Дт/Кт».

Документом недостача переносится в дебет 94 счета. По окончании процесса инвентаризации надо создать приказ о причинах недостачи, и на основании этого приказа списать отрицательное отклонение на:

- 20 счет в случае отрицательного результата в размерах, установленных нормами;

- 73 счет, если есть виновные лица;

- 91 счет при наличии причин, на которые предприятие повлиять не может;

- 99 в остальных случаях.

Важно: На расходы не следует относить недостачи по товарам с количеством в штуках либо по товарам, отраженным на счетах учета в фасованном виде.

Как правильно сделать инвентаризацию в 1С?

- Перед проведением инвентаризации в 1С необходимо проверить в журналах корректность ввода всех первичных документов по движению ТМЦ. К ним относятся все виды накладных: на поступление, на списание, на возврат.

- Сформировать оборотно-сальдов ые ведомости по счетам учета, чтоб определить сумму остатков товаров на складе, в общем, по предприятию. Результат инвентаризации, заполненной автоматически, по данным учета, должен совпадать с полученной суммой. Если есть отклонение, то какие-то номенклатурные позиции в документ инвентаризации не вошли и следует все проверить, чтобы найти товары, которых нет в инвентаризационн ой ведомости.

- Инвентаризацию в 1С лучше проводить отдельно по каждому складу и по каждому материально ответственному лицу, так как в этом случае при наличии отклонений выявить их причину будет проще.

- Зачет излишков при пересортице товаров возможен в редких случаях. Корректировка проводится при условии выявления недостачи и излишка за один и тот же период, по одному и тому же ответственному лицу и по аналогичным товарам в равном количестве.

Инвентаризация – процедура, необходимая предприятию для того, чтобы вовремя выявить излишки или недостачу, определить ошибки или неточности в ведении учета с фактическим наличием имущества у организации. В статье расскажем, когда проводится обязательная инвентаризация, дадим примеры проводок.

В каких целях проводится инвентаризация

- Обнаружить недостоверность данных в учете имущества фактически имеющемся и числящемся на балансе

- Определить реально существующее количество материально-производственных ресурсов, использованных в процессе производства;

- После проведения проверки установить результат, проанализировать и приступить к дальнейшим действиям

- Сопоставить, на сколько полная информация учтена в организации, после чего отразить в балансе результат

Виды и периодичность инвентаризации на предприятии

Инвентаризация бывает:

- полная или частичная

- плановая либо внезапная.

При полной проверке инвентаризации подвергается все имущество, проводится она не чаще раза в год перед составлением годовой отчетности. При частичной исследуется определенный участок или какой-то из видов имущества. Плановая проверка проводится по запланированной схеме, заранее установленной в учетной политике, а внезапная как правило собирается по каким-либо причинам, например при обнаружении факта кражи или ущерба.

Как проводится инвентаризация кассы

Проверка кассы происходит в нескольких случаях:

- При смене ответственного лица, например кассира

- При смене директора, когда один передает полномочия другому

Последовательность проведения:

- Перед началом процедуры кассир пишет расписку, о том, что все документы проведены и приняты к учету. Первым шагом в подготовке издается документ на проведение, который подписывает руководитель предприятия, в нем определяется инвентаризационная комиссия.

- На основании приказа комиссия получает либо доступ к программе, например 1с, в которой ведется учет, проводятся проводки и идет движение по счету кассы либо к бумажным документам, ордерам и кассовой книге.

- Члены комиссии в ходе проверки пересчитывают полистно все денежные средства, находящиеся в кассе, ценности и сверяют с журналом кассира, если имеются не проведенные документы, их тоже берут к учету

- Затем проверяющие расписываются в акте по итогу проведения, все данные о выявленных недостачах и расхождениях фиксируются на обратной стороне.

ВАЖНО! Если в течение долгого времени на предприятии не менялось ответственное лицо по кассовым операциям, то ежегодно издавать приказ на комиссию не нужно.

Если по каким-либо причинам присутствовали не все члены комиссии, инвентаризация считается недействительной и проводится повторно.

Проводки в бухгалтерском учете:

Сроки проведения инвентаризации

Каждое предприятие само устанавливает сроки проведения инвентаризации, за исключением, требования законодательства, не реже раза в год.

| Показатели | Сроки |

| Основные средства | Не реже раза в год, но не раньше первого ноября |

| Незавершенное производство | Перед созданием годового отчета |

| Расходы будущих периодов | Не менее раза в год |

| Готовая продукция, хранящаяся на складе | Не реже раза в год, перед составлением отчета |

| Товары в рознице | Не реже двух раз в год |

Порядок и сроки инвентаризации устанавливаются самой организацией, за исключением обязательной проверки раз в год.

Эта процедура является обязательной в случаях, когда:

- меняется ответственное лицо

- установлен факт хищения или порчи

- чрезвычайных происшествий

- сдача имущества в аренду, продажа

- при ликвидации организации

- в случае коллективной ответственности при смене руководителя

Законодательная база по инвентаризации

Законом установлен следующий перечень нормативных актов для проверки:

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

- ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина РФ от 06.07.1999 N 43н (указывает на необходимость обоснования данных бухгалтерского учета итогами осуществленной инвентаризации);

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (предписывает, что сведения в учете проверяются проводимой ревизией, при осуществлении которой подтверждаются факты наличия активов, оценивается

Частые ошибки по проведению

В ходе проведения проверки зачастую могут возникать нарушения, которые могут привести к тому, что данные инвентаризации будут искажены, признаны недействительными либо поставлены под сомнение. Среди ошибок, которые могут поставить под сомнение результат инвентаризации могут быть:

- Отсутствие приказа на проведение, не утвержден состав участников комиссии, не указана дата.

- Не полный состав ответственных лиц.

- Неверное заполнение приказа.

- По какой-либо причине не присутствовало материально-ответственное лицо.

- Материально-ответственное лицо не написало расписку о том, что сдало все приходные и расходные документы в бухгалтерию.

- В помещение, где хранятся описи не был ограничен доступ посторонних лиц.

- Внесение в акты заведомо ложных данных по наличию имущества и денежных средств.

- Не произведен пересчет, а данные вносятся со слов участников.

- Распечатан один экземпляр описи. Данные ошибки могут привести к сомнительным результатам проведения проверки.

Пример 1. Например, у нас увольняется материально-ответственное лицо-кассир. В этом случае инвентаризации не избежать. Создается комиссия, в составе которой должны присутствовать представитель администрации, бухгалтерии и другой специалист. Директором издается приказ с уточнением сроков, порядка проведения, состава комиссии.

По итогу составляются инвентаризационные описи, сличительная ведомость и итоговая. Если в ходе проверки выявлены основные средства, не учтенные на балансе, то в бухгалтерском учете они отражаются по текущей рыночной стоимости по дебету счета основных средств. По налоговому учету они будут входить во внереализационные доходы. К учету их необходимо принять по рыночной стоимости и начислять амортизацию.

Пример 2. В ООО «Меркурий» была произведена проверка, после увольнения заведующей в ходе которой установлена недостача одного монитора стоимостью 50 000рублей и излишек – ноутбук стоимостью 60 000рублей. Отразим это в сличительной ведомости. Включим сюда заводской номер, инвентарный номер, количество и сумму по недостаче и излишку.

Ответы на распространенные вопросы

Вопрос №1. Для чего необходимо составлять приказ на проведение инвентаризации?

Вопрос №2. Что делать если выявлена недостача имущества?

Составляют сличительную ведомость, в которой фиксируют факт недостачи, расхождения в бух.учете инвентарных описях

Вопрос №3. Как будет происходить выявление виновного лица при факте недостачи?

Сначала необходимо провести внутреннее разбирательство. Если ответственное лицо готово признать свою вину и возместить ущерб, то директор издает приказ о вычете с его заработной платы недостающей суммы, сам работник пишет по факту происходящего объяснительную, с указанием причин и своим согласием либо несогласием. В случае несогласия, администрация предприятия может подать в суд для выяснения обстоятельств дела.

Инвентаризация может проводиться в добровольном или обязательном порядке.

По своему желанию организация может проводить инвентаризацию в любой момент.

Обязательная инвентаризация

В обязательном порядке инвентаризация проводится в таких случаях:

– при передаче имущества в аренду, его выкупе, продаже;

– перед составлением годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

– при смене материально-ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК РФ).

Такие требования содержатся в пункте 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ и пункте 27 Положения по ведению бухгалтерского учета и отчетности.

Ситуация: нужно ли проводить ежегодную инвентаризацию организации, применяющей упрощенку. Организация не осуществляет деятельность, переведенную на ЕНВД

Да, нужно, но только если организация обязана вести бухучет.

Организации, применяющие упрощенку, освобождены от обязанности вести бухучет, а значит, и составлять бухгалтерскую отчетность. Исключение предусмотрено:

– в отношении основных средств и нематериальных активов (п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ). Их бухучет организации на упрощенке вести должны;

– для акционерных обществ и обществ с ограниченной ответственностью в случаях, предусмотренных гражданским законодательством. Такие пользователи упрощенки должны вести бухучет в полном объеме (чтобы иметь возможность составить бухгалтерскую отчетность).

В пункте 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ сказано, что организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

Таким образом, организация, применяющая упрощенку, должна проводить ежегодную инвентаризацию имущества и обязательств в случае, если согласно законодательству она обязана вести бухучет.

Ситуация: нужно ли проводить ежегодную инвентаризацию организации, которая платит ЕНВД

Да, нужно.

В пункте 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ сказано, что организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности. Составлять бухгалтерскую отчетность организация, переведенная на уплату ЕНВД, должна на основании статьи 4 Закона от 21 ноября 1996 г. № 129-ФЗ. А значит, ей нужно проводить ежегодную инвентаризацию своего имущества и обязательств.

Ситуация: нужно ли проводить инвентаризацию всего имущества и обязательств организации при смене главного бухгалтера

Да, нужно, но только если с главным бухгалтером был заключен договор о полной материальной ответственности на основании статьи 243 Трудового кодекса РФ. Это объясняется тем, что организация обязана проводить инвентаризацию при смене материально-ответственного лица (п. 2 ст. 12 Закона от 21 ноября 1996 г. № 129-ФЗ).

Если с главным бухгалтером договор о полной материальной ответственности не заключен, инвентаризацию организация проводить не обязана (п. 2 ст. 12 Закона от 21 ноября 1996 г. № 129-ФЗ). Это будет являться ее правом. В этом случае проведение инвентаризации нужно предусмотреть в учетной политике. Это следует из пункта 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 и п. 4 ПБУ 1/2008.

Добровольная инвентаризация

В течение отчетного года организация может добровольно проводить инвентаризацию. Количество таких инвентаризаций, их сроки и перечень проверяемого имущества и обязательств устанавливает руководитель организации. Такие правила следуют из пункта 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Отражение в учетной политике

Порядок проведения инвентаризации (как обязательной, так и добровольной) отразите в учетной политике. Для этого оформите приложение к приказу об учетной политике, в котором укажите:

– график проведения инвентаризаций (в т. ч. обязательных) в отчетном году;

– даты проведения инвентаризаций;

– перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Такие правила следуют из ПБУ 1/2008.

Инвентаризационная комиссия

Для проведения инвентаризации в организации нужно создать постоянно действующую инвентаризационную комиссию. Ее состав утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Если объем работ при проведении инвентаризации большой, можно создать еще и рабочую комиссию. Такие правила следуют из пунктов 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Если объем работ при проведении инвентаризации небольшой и в организации есть ревизионная комиссия, то она может проводить инвентаризацию. Инвентаризационную комиссию в этом случае создавать не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Ситуация: нужно ли создавать инвентаризационную комиссию, если в штате организации числится один директор

Нет, не нужно.

Создание комиссии предполагает, что в ее составе будет не менее двух человек – председатель и другие члены (п. 2.3 и 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Если же в штате организации числится только один директор, создать инвентаризационную комиссию не представляется возможным. В этом случае функции инвентаризационной комиссии возложите на директора организации. А именно директор должен обеспечить:

– полноту и точность внесения в описи данных о фактических остатках проверяемого имущества и обязательств;

– правильность и своевременность оформления данных инвентаризации.

Это следует из пункта 2.6 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Унифицированную форму приказа о проведении инвентаризации по форме № ИНВ-22, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88, не используйте. Ее нужно применять при наличии инвентаризационной комиссии. В этом же случае форму приказа о проведении инвентаризации разработайте самостоятельно.

Участие материально-ответственных лиц

Материально-ответственные лица обязаны участвовать в проведении инвентаризации, ревизий и иных проверок сохранности и состояния вверенного им имущества (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16). Обязательное присутствие материально-ответственного лица при инвентаризации предусмотрено также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Главбух советует: из типовой формы договора о коллективной материальной ответственности не следует обязанности коллектива (бригады) присутствовать при проведении инвентаризации вверенного ему имущества (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85). Однако в связи с разъяснениями Минфина России (письмо от 15 июля 2008 г. № 07-05-12/16), а также во исполнение требований, предусмотренных пунктом 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, организации целесообразно вверить данное условие в обязанности коллектива (бригады) путем изменения положений договора. Условие об участии в инвентаризации перенесите из положений договора о правах коллектива (бригады) в положения о его обязанностях (п. 6 и 7 приложения 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Подготовка к инвентаризации

Перед проведением инвентаризации:

– подготовьте приказ о проведении инвентаризации;

– соберите расписки от материально-ответственных лиц о том, что к началу инвентаризации все документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, все поступившие ценности оприходованы, а выбывшие – списаны. Для этого предусмотрен специальный раздел в инвентаризационной описи (акте).

Такие требования содержатся в пункте 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Приказ о проведении инвентаризации составьте по форме, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88. В нем укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель организации. После этого он передается председателю инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Такой порядок следует из абзаца 1 пункта 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Порядок проведения инвентаризации зависит от того, что является ее объектом (раздел 3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Особенности проведения инвентаризации отдельных видов имущества и обязательств организации приведены в таблице.

Документальное оформление

Чтобы оформить результаты инвентаризации, составьте инвентаризационную опись (п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Для каждого вида имущества заполните свою форму (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

Опись заполните вручную или на компьютере. При заполнении любой инвентаризационной описи соблюдайте следующие правила:

– наименования и количество инвентаризуемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете;

– на каждой странице описи указывайте прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны;

– исправляя ошибки, зачеркивайте неправильные записи и проставляйте над зачеркнутыми правильные (при этом исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами);

– в описях не оставляйте незаполненные строки, на последних страницах незаполненные строки прочеркивайте;

– на последней странице описи сделайте отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Заполненная опись должна быть подписана членами инвентаризационной комиссии и материально-ответственным лицом (лицами). В конце описи материально-ответственное лицо дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Такой порядок предусмотрен в пунктах 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Ситуация: нужно ли при проведении инвентаризации составлять инвентаризационные описи по имуществу, переданному в аренду (безвозмездное пользование) другим организациям

Нет, не нужно.

По общему правилу инвентаризации подлежит все имущество организации. При этом она проводится по его местонахождению и материально-ответственным лицам. Об этом сказано в пункте 1.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Для оформления результатов инвентаризации составляются инвентаризационные описи (п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Для каждого вида имущества заполните свою форму (п. 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88).

Опись заполняется по материально-ответственным лицам с отражением в ней, в частности, следующей информации:

– места и даты проведения инвентаризации;

– должности материально-ответственного лица, расшифровки его подписи и т. д.

Это следует из пунктов 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Операции по предоставлению имущества в аренду (безвозмездное пользование) должны быть оформлены документами, свидетельствующими о такой передаче (например, актом приема-передачи). В отношении недвижимого имущества такое требование прямо предусмотрено в пункте 1 статьи 655 Гражданского кодекса РФ. В отношении прочих объектов (движимого имущества) из положений пункта 1 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ следует, что все хозяйственные операции должны быть оформлены первичными документами. На основании этих документов имущество передается арендатору (ссудополучателю). С этого момента он отвечает за его сохранность (ст. 606, 689 ГК РФ).

В соответствии с законодательством инвентаризацию арендованного (полученного в безвозмездное пользование) имущества обязан проводить арендатор (ссудополучатель) (п. 1.3, 3.7 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). По результатам инвентаризации он составляет отдельную опись (в трех экземплярах) на полученное имущество (п. 2.11 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Один экземпляр этой описи арендатор (ссудополучатель) должен передать арендодателю (ссудодателю) (указания, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88).

Таким образом, при проведении инвентаризации составлять инвентаризационные описи по имуществу, переданному в аренду (безвозмездное пользование) другим организациям, не нужно. Описи по данному имуществу должен составить арендатор (ссудополучатель) и представить их арендодателю (ссудодателю).

Главбух советует: в целях обеспечения управленческого учета, а также для предоставления информации проверяющим по результатам инвентаризации организация может составить акт по имуществу, переданному в аренду (безвозмездное пользование). Унифицированной формы такого акта нет, поэтому его можно составить в произвольной форме.

Если в результате инвентаризации выявлены излишки или обнаружена недостача, оформите сличительную ведомость. Сличительную ведомость составьте только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом укажите только расхождения (излишек, недостача), выявленные при инвентаризации. Ведомость заполните вручную или на компьютере. Такой порядок предусмотрен в пункте 4.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Сличительные ведомости составляйте по формам, утвержденным пунктом 1.2 постановления Госкомстата России от 18 августа 1998 г. № 88.

Несвоевременное проведение обязательной инвентаризации

Ситуация: может ли налоговая инспекция оштрафовать организацию за несвоевременное проведение обязательной инвентаризации

Внимание: если в порядке проведения инвентаризации либо при оформлении ее результатов допущены нарушения, то эти результаты могут быть признаны недействительными, а данные бухгалтерской отчетности – недостоверными.