Глава 7. Уставный капитал, активы и чистые активы акционерного общества

7.1 Уставный капитал акционерного общества: понятие, правовая природа, функции, соотношение с активами и чистыми активами

Согласно п. 1 ст. 99 ГК РФ и п. 1 ст. 25 Закона об АО уставный капитал акционерного общества составляется из номинальной стоимости его акций, приобретённых акционерами. Опираясь на данное нормативное положение, уставный капитал можно определить как величину в денежном выражении, равную суммарной номинальной стоимости акций общества, приобретённых акционерами. И в этом контексте уставный капитал не может быть рассмотрен как имущество (либо часть имущества) акционерного общества: имуществом выступают денежные и натуральные вклады, вносимые в оплату акций, уставный же капитал лишь отображает их совокупную денежную оценку, причём с известной долей условности, ибо, во-первых, оценка привязана к конкретному временному периоду – моменту внесения вклада и, во-вторых, рыночная стоимость имущества может и не совпадать с номинальной стоимостью «полученных за него» акций. Поэтому последующее отчуждение обществом переданного акционерами имущества (а равно его утрата, уничтожение и др.) само по себе не приводит к изменению уставного капитала.

Стоимость риска по непогашенным суммам рассчитывается путем сопоставления стоимости риска с непогашенными кредитами. Затраты на риск отражают положения и отмену резервов по всем банковским рискам, включая кредитные, контрагенты и операционные риски, а также соответствующие необеспеченные убытки.

Сомнительный долг - это задолженность, должник которой не выплатил проценты и погашения в течение определенного периода времени в отношении условий кредитного договора или для которых существует разумное сомнение в том, что это может иметь место. Дефицитная дебиторская задолженность является дебиторской задолженностью, которая была предоставлена для риска невозврата.

Необходимо иметь в виду, что имущество, вносимое в оплату уставного капитала, является лишь одной из составляющих материальной базы акционерной компании. Учётно-бухгалтерской категорией, наиболее приближённо отображающей реально имеющееся у общества имущество, является понятие активов , под которыми понимается валюта баланса общества, т.е. сумма оборотных и внеоборотных активов по данным бухгалтерского баланса (см. информационное письмо ФКЦБ России от 16.10.2001 № ИК-07 / 7003 «О балансовой стоимости активов хозяйственного общества»).

Он отражает влияние собственного кредитного качества субъекта на оценку этих инструментов. Сделка называется «разводняющей», когда она уменьшает долю доли в стоимости чистых активов или результаты деятельности компании. Дивиденды - это доля чистой прибыли или резервов, которая распределяется среди акционеров. Его сумма предлагается Советом директоров, а затем проголосована Общим собранием после утверждения счетов за прошлый финансовый год.

Значение экспозиции: Групповая экспозиция в случае дефолта по умолчанию. Внебалансовые риски преобразуются в балансовые эквиваленты с использованием внутренних или нормативных коэффициентов пересчета. Гудвилл или гудвил - это разница между покупной ценой предприятия и его переоцененными чистыми активами на момент приобретения. Каждый год должен проводиться тест на обесценение, его возможное влияние отражается в отчете о прибылях и убытках.

Активы (а также уставный капитал) не следует путать с чистыми активами ,которые в самом общем, упрощённом виде, можно определить как активы, свободные от обязательств. Именно через установление величины чистых активов формируется мнение о реальном финансовом состоянии общества и степени рисков для его кредиторов.

Стоимость чистых активов имеет переменное значение и определяется расчётным путём: она оценивается по данным бухгалтерского учёта в порядке, установленном Минфином России и федеральным органом исполнительной власти по рынку ценных бумаг (п. 3 ст. 35 Закона об АО).

Это активы на балансе банка, которые взвешиваются по принципу взвешивания в соответствии с риском потери, которую они несут, общая сумма которого служит знаменателем для определения различных коэффициентов платежеспособности. Ожидаемый убыток - это убыток, который может быть понесен в зависимости от качества рассмотрения с учетом качества транзакции и любых мер, принимаемых для смягчения риска, таких как залог недвижимости. Это достигается путем умножения подверженности риску на вероятность дефолта и коэффициента потерь.

Показатель операционной деятельности, не отраженный в консолидированной финансовой отчетности Группы и соответствующей портфельным активам, проданным Группой, независимо от того, управлялся, консультировался или делегирован внешнему менеджеру. Системному учреждению необходимо будет создать базовый буфер капитала от 1 до 3, 5% в отношении требований Базельской.

В настоящее время подавляющее большинство акционерных обществ (исключение – общества, осуществляющие страховую и банковскую деятельность, для которых действуют специальные правила) должны руководствоваться Порядком оценки стоимости чистых активов акционерных обществ, утв. приказом Минфина России и ФКЦБ России от 29.01.2003 №10н, 03-6 / пз. Этот нормативный акт устанавливает, что стоимость чистых активов есть величина, определяемая путём вычитания из суммы активов общества, принимаемых к расчёту (в состав учитываемых активов входят внеоборотные активы, а также оборотные активы, кроме суммы фактических затрат на выкуп собственных акций и задолженности участников по взносам в уставный капитал), суммы пассивов, принимаемых к расчёту (долгосрочных обязательств, краткосрочных обязательств по займам и кредитам, кредиторской задолженности, задолженности участникам по выплате доходов, резервов предстоящих расходов, прочих краткосрочных обязательств). Информация о стоимости чистых активов обязательно раскрывается в промежуточной и годовой бухгалтерской отчётности.

Этот международный акроним используется финансовым сообществом для определения экологических, социальных и управленческих критериев, которые обычно составляют три столпа внефинансового анализа. Они учитываются в социально ответственном управлении. Доля капитала листинговой компании в руках общественности. Под «публикой» понимаются все акционеры, которые могут продавать или покупать ценные бумаги в любое время, не беспокоясь о последствиях своего решения об управлении компанией и не ограничиваясь контрактом, ограничивающим их передавать права.

Принято выделять три основные функции уставного капитала.

Во-первых, вносимое в оплату уставного капитала имущество служит материальной основой деятельности компании, прежде всего на стадии её первоначального существования. Однако привлечение капиталов в общество через размещение акций является важнейшим способом укрепления имущественного положения общества и в дальнейшем, поэтому функцию уставного капитала как инструмента, позволяющего формировать материальную базу общества следует обозначать как материально-обеспечительную.

Напротив, участие мажоритарного акционера не учитывается в поплавке. Инвестор, покупая единицы, становится членом совместного владения ценными бумагами, но не имеет права голоса. Система сбережений сотрудников в компаниях, предлагающих этот тип схемы своим сотрудникам. Инвесторы владеют единицами взаимных фондов, выделенными для учета их выплат и любого возможного для Компании от их имени.

Управление активами Управление активами

Миссия Совета по финансовой стабильности заключается в выявлении уязвимостей в глобальной финансовой системе и введении нормативных и надзорных принципов в области финансовой стабильности. Его основной задачей является, таким образом, координировать на международном уровне работу национальных финансовых органов и разработчиков международных стандартов в области регулирования и надзора за финансовыми учреждениями. Финансовая профессия, состоящая из управления ценными бумагами или другими активами за собственный счет или от имени третьих лиц.

Во-вторых, через уставный капитал определяется доля участия акционера в акционерном обществе, в том числе в «дележе» его прибыли. Это корпоративная (или распределительная) функция.

Третьей стержневой функцией уставного капитала является гарантийная: уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов (п. 1 ст. 99 ГК РФ, п. 1 ст. 25 Закона об АО). В свою очередь, законодателем вводятся требования к минимальному размеру уставного капитала, которые зависят от типа общества: для открытого он должен составлять не менее 1000-кратной, а для закрытого – не менее 100-кратной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества (ст. 26 Закона об АО).

С точки зрения коллективного управления активы управляются в форме средств или в контексте мандатов управления. Продукты адаптированы для удовлетворения различных ожиданий клиентов с точки зрения географической или отраслевой диверсификации, краткосрочного или долгосрочного управления и желаемого уровня риска.

Корпоративное управление или управление

Эта концепция охватывает создание в компании всех механизмов, обеспечивающих прозрачность, равенство между акционерами и баланс сил между руководством и акционерами. Эти инструменты часто используются для финансирования устойчивого сельского хозяйства, защиты экосистем, возобновляемых источников энергии и экологических культур.

Вопрос о соотношении чистых активов и уставного капитала не имеет решающего юридического значения при оценке результатов только первого для общества финансового года. По окончании же второго и каждого последующего финансового года стоимость чистых активов в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам, или результатами аудиторской проверки не должна оказаться меньше уставного капитала. Поэтому в случае превышения уставного капитала над чистыми активами общество обязано:

Глобальная инициатива по отчетности представляет собой структуру заинтересованных сторон или партнеров, которая создает общую структуру для отчетности по устойчивому развитию. Все эти игроки убеждены, что корпоративная отчетность должна развиваться в направлении более стратегического общения, ориентированного на создание ценности.

Индекс рекомендации клиента измеряет склонность клиентов рекомендовать свой банк тем, кто их окружает. На основе прослушивающего устройства, проводимого каждый квартал, он оценивает количество недоброжелателей, нейтралов и промоутеров. Социально ответственные инвестиции - это систематическая и прослеживаемая интеграция экологических, социальных и управленческих критериев в управление финансами.

Если стоимость чистых активов не оказывается меньше величины минимального уставного капитала (см. ст. 26 Закона об АО), объявить об уменьшении уставного капитала до величины, не превышающей стоимости чистых активов (п. 4 ст. 35 Закона об АО);

Если стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, принять решение о ликвидации (п. 5 ст. 35 Закона об АО).

Институциональными инвесторами являются компании, государственные органы или страховые компании, часть деятельности которых ориентирована на инвестиции в ценные бумаги и, в частности, в акции листинговых компаний. Например, в эту категорию входят управляющие компании, страховщики и пенсионные фонды.

Кредитный рейтинг Кредитный рейтинг

Потери по умолчанию - это отношение потерь при экспонировании в случае дефолта по отношению к экспоненте на момент дефолта. Относительная оценка качества кредита, в виде заключения, выданного рейтинговым агентством. Этот долгосрочный коэффициент структурной ликвидности за один год был разработан для обеспечения устойчивой структуры сроков погашения активов и обязательств.

Невыполнение в разумный срок любого из указанных требований влечёт следующие негативные для общества последствия:

1) у кредиторов появляется право потребовать досрочного прекращения или исполнения обязательств и возмещения убытков;

2) орган, осуществляющий государственную регистрацию юридических лиц, иные управомоченные законом государственные органы или органы местного самоуправления вправе предъявить в суд требование о ликвидации компании (п. 6 ст. 35 Закона об АО).

Доля - это доля капитала местных банков и региональных банков. Акции выплачиваются в виде годовых процентов. Акция выкупается по ее номинальной стоимости и не дает права на резервы или излишки ликвидности. Для акционера он представляет собой количество лет прибыли, необходимых для восстановления первоначальной доли. Это показатель, используемый для сравнения разных значений между ними, например, в одном и том же секторе деятельности.

Это соотношение используется для измерения уровня устойчивости финансовых учреждений. Он представляет собой соотношение между самым сильным капиталом и взвешенными позициями. Коэффициент кредитного плеча - это простое соотношение, предназначенное для контроля размера бухгалтерского баланса учреждений. Чтобы достичь этого, коэффициент заемного средства связывает капитал пруденциальной категории 1, баланс и внебалансовую учетную запись после пересчета определенных позиций.

Непроясненным остаётся вопрос о санкциях в случае фактического неуменьшения уставного капитала, несмотря на принятое обществом во исполнение п. 4 ст. 35 Закона об АО решение. Общество не просто обязано объявить уменьшение уставного капитала, но и зарегистрировать его в установленном порядке (п. 4 ст. 99 ГК РФ).

Гарантийная функция уставного капитала проявляется и в иных моментах. Так, с ней коррелируют положения о том, что:

Этот коэффициент направлен на содействие краткосрочной устойчивости профиля риска ликвидности банка. Операция называется «аккретивной», когда она увеличивает долю доли в стоимости чистых активов или результаты деятельности компании. Языковой ярлык для обозначения «разрешения банковских сбоев или кризисов». Фактически, для каждого европейского банка должны быть установлены два типа плана: план восстановления, подготовленный руководителями банка и план превентивного разрешения, который определяется компетентным надзорным органом.

Решение приходит до банкротства банка, чтобы организовать его демонтаж в хорошем состоянии и избежать системного риска. Операционный результат получен от валового операционного дохода, из которого вычитается стоимость риска. Чистая прибыль - это прибыль или убыток за год. Доход от группы акций равен этому результату за вычетом доли, приходящейся на долю миноритарных акционеров консолидированных дочерних компаний.

1) до оплаты 50% акций общества, распределённых среди его учредителей, общество не вправе совершать сделки, не связанные с учреждением общества (п. 3 ст. 2 Закона об АО);

2) до полной оплаты уставного капитала не допускается:

Принимать решение об уменьшении уставного капитала, предусматривающее передачу имущества акционерам (п. 4 ст. 29 Закона об АО);

Участники подписывают акции, составляющие капитал местных банков, и местные Кэиссы владеют капиталом Регионального банка, к которому они присоединены. Они получают вознаграждение в отношении своих акций, интересы которых ограничены законом. Члены собрания ежегодно собираются на общем собрании: они утверждают счета местных банков и избирают директоров. Каждый отдельный член имеет один голос на этих собраниях независимо от количества акций.

Это показатель способности компании или отдельного лица выплачивать свои долги в среднесрочной и долгосрочной перспективе. Для банка платежеспособность, в частности, соответствует его способности противостоять потерям, которые могут возникнуть в результате рисков. Анализ платежеспособности отличается от анализа ликвидности: ликвидностью бизнеса является его способность выполнять свои финансовые сроки в ходе своего текущего бизнеса, искать новые источники финансирования и обеспечивая при этом равновесие между его доходом и расходами.

Объявлять о выплате дивидендов (п. 1 ст. 43 Закона об АО);

Осуществлять приобретение обществом размещённых им акций (ст. 73 Закона об АО);

Выпускать облигации (п. 3 ст. 33 Закона об АО) и опционы (ст. 27.1 Закона о РЦБ).

К сожалению, нет однозначного ответа на вопрос о том, имеется ли в виду в перечисленных в рамках второй группы случаях полная оплата уставного капитала, формируемого лишь на стадии учреждения, либо также и при его увеличении. Предположим, что речь должна вестись о полном исполнении обязанностей по оплате акций учредителями, т.к. фиксация нового размера уставного капитала в уставе по результатам размещения дополнительных акций производится уже после завершения дополнительной эмиссии и оплаты размещаемых акций (см. п. 2 ст. 12 Закона об АО).

Европейская директива по страховым и перестраховочным компаниям, цель которой - гарантировать в любое время выполнение обязательств перед держателями страховых полисов перед лицом конкретных рисков, понесенных компаниями. Он направлен на экономическую и перспективную оценку платежеспособности посредством трех столпов: количественных требований, качественных требований и информации, предназначенной для общественности и руководителя.

Тесты стресс-теста или сопротивления

Актуарная маржа. Стресс-тест - упражнение для моделирования экстремальных экономических и финансовых условий, чтобы изучить последствия для балансов банков, отчетов о доходах и платежеспособности, чтобы измерить их способность противостоять таким стресс-тестам. обстоятельства.

Если величина чистых активов больше уставного капитала, деятельность организации может быть признана успешной и, кроме того, может быть принято решение о распределении прибыли

Если стоимость чистых активов окажется меньше размера уставного капитала, то организация обязана объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости ее чистых активов, а также в установленном порядке зарегистрировать это изменение. Если же организация не располагает чистыми активами для обеспечения минимального размера уставного капитала, установленного на дату ее государственной регистрации, то такая организация подлежит ликвидации.

Таким образом, чем лучше показатель "чистые активы", тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя "чистые активы", тем выше риск банкротства организации. Поэтому руководство организации должно контролировать значение данного показателя, не допускать его падения до критического значения, установленного законодательством, изыскивать пути его повышения. В случае нашей организации величина ЧА превышает над величиной УК. Что благоприятным образом влияет на деятельность предприятия. Поскольку превышение ЧА над УК говорит об успешности работы данной организации.

Это основной инструмент, используемый центральными банками для выполнения своей миссии по регулированию экономической деятельности: инфляция для Европейского центрального банка, инфляция и стимулирование роста для Федерального резерва США. Их неопределенная продолжительность возникает из-за отсутствия договорного обязательства по погашению, которое производится по выбору эмитента. В случае ликвидации они возмещаются после других кредиторов.

Он направлен на оценку адекватности возможностей по поглощению потерь и рекапитализации системных банков. Это соответствует самому высокому риску, полученному после устранения 1% самых неблагоприятных событий за один год истории. Словарь по экономике и финансам.

Задание 5

| Вариант 2 | |||

| По данным бухгалтерской отчетности дайте оценку эффективности использования оборотных активов, рассчитав показатели их оборачиваемости. Определите влияние изменения объема продаж и среднегодовых остатков оборотных активов на изменение коэффициентов оборачиваемости. | |||

| Результаты расчетов представьте в табл. 5.1. | |||

| Таблица 5.1 | |||

| Расчет эффективности использования оборотных активов | |||

| Показатель | Предыду-щий период | Отчетный период | Изменение (+, -) |

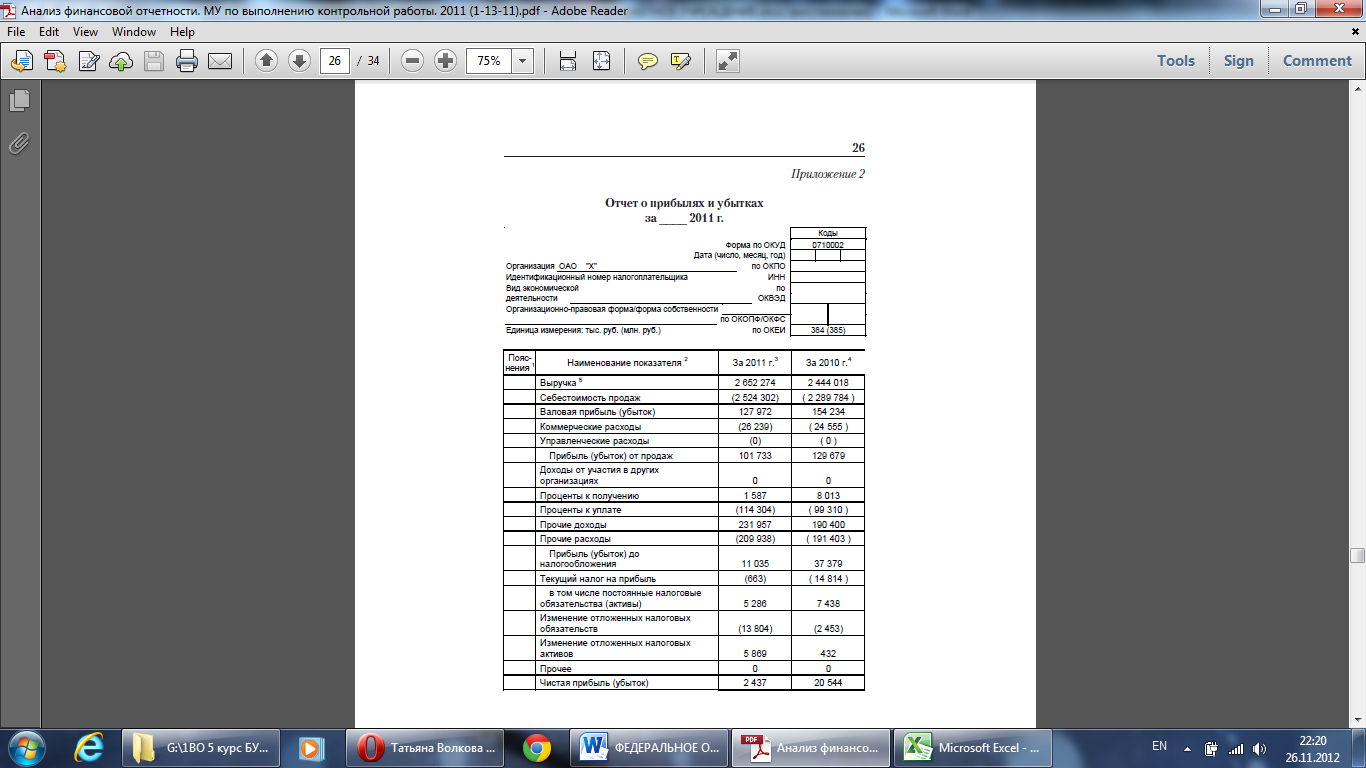

| 1. Выручка, тыс. руб. | 2 444 018 | 2 652 274 | + 208 256 |

| 2. Среднегодовые остатки оборотных активов, тыс. руб. | 1 024 611 | 1 138 146 | + 113 535 |

| 3. Коэффициент оборачиваемости (с точностью до 0,001) | 2,385 | 2,330 | - 0,055 |

| 4. Коэффициент оборачиваемости при объеме продаж анализируемого периода и среднегодовых остатках предыдущего периода | х | 2,589 | х |

| 5. Влияние факторов на изменение коэффициента оборачиваемости - всего | х | х | - 0,055 |

| В том числе: | х | х | + 0,204 |

| а) объема продаж | |||

| х | х | - 0,259 |

Данные для расчета берутся из бухгалтерского баланса (Итого по разделу 2)

Среднегодовые остатки оборотных активов = (остаток оборотных средств на начало года + остаток оборотных средств на конец года) / 2, таким образом, в анализируемом году:

Среднег.ост.об.а (отчет.период) = (971010 + 1305282) / 2 = 1138146,

Среднег.ост.об.а (предшест..период) = (1078212+971010) / 2 = 1024611.

Данные для расчёта берутся из Отчёта о прибылях и убытках и Бухгалтерского баланса.

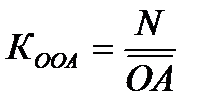

Коэффициент оборачиваемости – характеризует размер объема выручки от реализации в расчете на 1 руб. оборотных средств. Он определяется как отношение суммы выручки от реализации продукции к среднему остатку оборотных средств.

Предыдущий год: К.об = 2444018 / 1024611 = 2,385

Анализируемый год: К.об = 2652274 / 1138146 = 2,330

Коэффициент оборачиваемости оборотных активов снизился с 2,385 до 2,330 раза, соответственно снизился период оборота оборотных активов и, следовательно, выручка с 1руб оборотных средств в текущем году уменьшилась на 0,055 дней и составила 2,330 дня.

Коэффициент оборачиваемости при объеме реализации анализируемого периода и среднегодовых остатках предыдущего года

Выручка отчетного периода/среднегодовые остатки об.акт (предшеств.пер) = 2652274 / 1024611 = 2,589.

Влияние на изменение коэффициента оборачиваемости:

а) объема реализации:

Коб.при объеме реализации анализируемого периода и среднего остатках пред.периода-Коб(пред. Года)

2,589 – 2,385 = 0,204 – т.е. за анализируемый год выручка от реализации увеличилась.

б) среднегодовых остатков оборотных активов:

Коб.отч.пер.- Коб.при объеме реализации анализируемого пер.и среднегод.ост. пред.года.

2,330 – 2,589 = -0,259 – т.е. в течение года среднегодовые остатки оборотных активов незначительно уменьшились.

Вывод

Проанализировав таблицу можно сделать вывод.

Увеличение выручки от продаж ускорило оборачиваемость оборотных активов,. В результате для продолжения производственно-коммерческой деятельности высвобождаются дополнительные средства.

Можно отметить,что за счет увеличения оборотных активов на 1135 354 тыс. руб. тыс.руб. коэффициент оборачиваемости снизился на 0,259 пункта;

А также из-за увеличения объема продаж на 208 256 тыс.руб. коэффициент оборачиваемости увеличился на 0,204 пункта.

| Вариант 2 | |||

| По данным бухгалтерской отчетности охарактеризуйте оборачиваемость оборотных активов организации, а также эффективность их кругооборота, произведя расчет влияния факторов на экономический результат от изменения оборачиваемости оборотных активов. | |||

| Результаты расчетов представьте в табл. 5.2. | |||

| Таблица 5.2 | |||

| Расчет экономического эффекта от изменения оборачиваемости оборотных активов и оценка влияния факторов | |||

| Показатель | Предыдущий год (0) | Отчетный год (1) | Изменение (+, -) |

| 1. Выручка, тыс. руб. (N) | 2 444 018 | 2 652 274 | + 208 256 |

| 2. Среднегодовые остатки оборотных активов, тыс. руб. (ОА) | 1 024 611 | 1 138 146 | + 113 535 |

| 3. Продолжительность оборота, дни (L) | 150,92 | 154,48 | + 3,56 |

| 4. Однодневный оборот, тыс. руб. | х | 7 367,43 | х |

| 5. Экономический эффект: | |||

| а) ускорение (-), замедление (+) оборачиваемости, дни | х | х | + 3,56 |

| б) сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (-), тыс. руб. | х | х | х |

| в) сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. руб. | х | х | + 26 228,04 |

| 6. Влияние отдельных факторов на экономический эффект (+, -), тыс. руб. - всего | х | х | + 26 228,04 |

| В том числе: | х | х | - 87 304,05 |

| а) выручки | |||

| б) среднегодовых остатков оборотных активов | х | х | + 113 532,09 |

Среднегодовой остаток оборотных активов рассчитывается по следующей формуле:

Среднегодовой остаток ОА= (ОА нач.года+ОА кон.года)/2

Рассчитаем среднегодовой остаток оборотных активов за прошлый год:

Среднегодовой остаток ОА= (1078212+971010)/2=1024611

Рассчитаем среднегодовой остаток оборотных активов за отчетный год:

Среднегодовой остаток ОА= (971010+1305282)/2=1138146

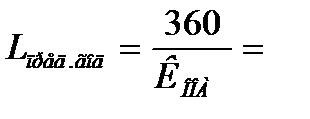

Продолжительность оборота оборотных активов находится по формуле:

где - коэффициент оборачиваемости оборотных активов, который рассчитывается по формуле:

.

.

Таким образом, рассчитаем продолжительность оборота оборотных

активов за предыдущий год:

(дней)

(дней)

Продолжительность оборота оборотных активов за отчетный год:

(дней).

(дней).

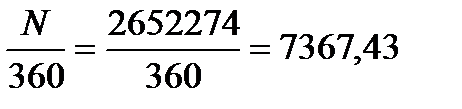

Рассчитаем однодневный оборот за отчетный год:

(тыс.руб)

(тыс.руб)

Для того чтобы найти сумму вовлеченных в оборот средств в связи с замедлением оборачиваемости, нужно определить однодневный оборот:

Рассчитаем влияния факторов на экономический эффект методом цепных подстановок:

а) Влияние выручки от продаж:

Предыдущий год: (1024611*360):2444018= 150,92

1-я подстановка: : (1024611*360):2652274=139,07

Влияние изменения выручки: 139,07- 150,92= -11,85

2-я подстановка: (1138146*360):2652274=154,48

Влияние изменения среднегодовой величины ОА: 154,48-139,07=15,41

Общее влияние факторов: -11,85+15,41=3,56

Высвобождено средств из хозяйственного оборота за счет увеличения объемов продаж: 7367,42*(-11,85)= - 87304,05

Высвобождено средств из хозяйственного оборота за счет увеличения оборотных активов: 7367,42* 15,41=113531,94

Вывод

Проанализировав данные таблицы 5.2 – оборачиваемости можно сказать следующее. В целом по предприятию произошло замедление оборачиваемости ОА, что вовлекло дополнительные средства – 26 228,04 тыс.руб. Совокупное влияние факторов увеличило выручку от продажи и увеличило их остатки на сумму вовлеченных в оборот средств, в связи с замедлением оборачиваемости составило 26 228,04 тыс. руб., в том числе за счет увеличения объема продаж на сумму 208 256 тыс. руб, и за счет увеличения оборотных активов на 113 532 тыс. руб.

В отношении запасов организации: скорость их оборота увеличивается, что является положительной тенденцией, быстрее происходит движение и изменение формы запасов, что снижает риск омертвления денежных средств в запасах;

| Показатель | Предыдущий год (0) | Отчетный год (1) | Изменение (+, -) |

| 1. Чистая прибыль (убыток), тыс. руб. (Р) | 20 544 | 2 437 | -18 107 |

| 2. Среднегодовые остатки активов, тыс. руб. (Ā) | 1 650 912 | 2 009 020 | 358 109 |

| 3. Среднегодовые остатки собственного капитала, тыс. руб. (СК ср.) | 599 090 | 609 440 | 10 185 |

| 4. Выручка, тыс. руб. (N) | 2 444 018 | 2 652 274 | 208 256 |

| Расчетные данные | |||

| 5. Рентабельность активов, % (y) | 1,244 | 0,121 | -1,123 |

| 6. Коэффициент автономии (независимости) (a) | 0,363 | 0,303 | -0,06 |

| 7. Коэффициент оборачиваемости собственного капитала (b) | 4,079 | 4,352 | 0,272 |

| 8. Рентабельность продаж, % (c) | 0,841 | 0,092 | -0,749 |

| Расчет влияния факторов | |||

| 9. Влияние факторов на изменение рентабельности активов - всего В том числе: | X | X | -1,125 |

| а) коэффициента автономии (независимости) | X | X | -0,206 |

| б) коэффициента оборачиваемости собственного капитала | X | X | 0,069 |

| в) рентабельности продаж, % | Х | Х | -0,988 |

Найдем рентабельность активов:

R a = Р / Ā ×100%;

R a 1 = Р 1 /Ā 1 ×100%; R a 1 = 2437 / 2 009 020 ×100% = 0,121%;

R a 0 = Р 0 /Ā 0 ×100%; R a 0 = 20 544 / 1 650 912 ×100% = 1,244%;

Рентабельность активов в отчетном году снизилась на 1,121%. Негативное влияние оказали коэффициент автономии (-0,213) и рентабельность продаж (-0,988%). Следует, что предприятие стало получать меньше прибыли с каждого 1 рубля, вложенного в совокупные активы.

1. Найдем коэффициент автономии (независимости):

К авт. = СК ср /Ā;

К авт. 1 = 609 440 / 2 009 020; К авт. 1 = 0,303.

К авт. 0 = 599 090 / 1 650 912; К авт. 0 = 0,363.

Коэффициент автономии показывает насколько организация может уменьшить величину активов без нанесения ущерба интересам кредиторов. Нормальное ограничение ≥ 0,5. В нашем случае значение коэффициента в предыдущем году уже ниже нормы, в отчетном году продолжает понижаться, что свидетельствует о снижении формирования активов за счет собственного капитала.

2. Коэффициент оборачиваемости собственного капитала:

К об. СК = N / СК ср. ;

К об. СК 1 = 2 652 274 / 609440; К об. СК 1 = 4,352.

К об. СК 0 = 2 444 018 / 599 090; К об. СК 0 = 4,079.

Коэффициент оборачиваемости собственного капитала характеризует скорость оборота собственного капитала. Из расчетов видно, что в отчетном году скорость оборота увеличилась на 0,273. Следовательно, интенсивность использования средств организации возросла, что является положительной динамикой.

3. Рассчитаем рентабельность продаж:

R пр. = P / N ×100%;

R пр. 1 = 2437 / 2 652 274 ×100%; R пр. 1 = 0,092%.

R пр. 0 = 20 544 / 2 444 018 ×100%; R пр. 0 = 0,841%.

Показатель рентабельность продаж характеризует долю прибыли в рыночной цене. Чем он выше, тем лучше результат от основной деятельности организации. На рентабельность продаж влияют объем продажи продукции и себестоимость продукции. В нашем примере этот коэффициент уменьшился на 0,749%.

4. Рассчитаем влияние факторов на изменение рентабельности активов по трехфакторной мультипликативной модели методом абсолютных разниц:

R a = К авт. × К об. СК × R пр. ;

а) влияние коэффициента автономии (независимости):

∆y a = ∆a×b 0 ×c 0 ; ∆y a = -0,06×4,079×0,841; ∆y a = -0,206.

б) влияние коэффициента оборачиваемости собственного капитала:

∆y b = a 1 ×∆b×c 0 ; ∆y b = 0,303×0,272×0,841; ∆y b = 0,069.

в) влияние рентабельности продаж:

∆y с = a 1 ×b 1 ×∆c; ∆y с = 0,303×4,352×(-0,749); ∆y с = -0,988.

Вывод: Как показывают данные таблицы 5,3, в отчетном году по сравнению с предшествующим годом уменьшилась чистая прибыль на 18 107 тыс. руб., чему способствовало увеличение среднегодовых остатков активов на 358 109 тыс. руб Положительным стал факт повышения коэффициента оборачиваемости собственного капитала, что повысило рентабельность активов на 0,069, но данный факт не смог перекрыть отрицательного воздействия двух предыдущих факторов.

В отчетном году рентабельность активов предприятия понизилась до 0,121%, что на 1,123% меньше чем в предыдущем году. Это связано с влиянием следующих факторов: коэффициент автономии (-0,206) и рентабельность продаж(-0,988). Эти факторы оказали отрицательное влияние на анализируемый показатель и привели к его снижению.

Задание 6

| Вариант 2 | ||||||||||

| По данным отчета об изменениях капитала охарактеризуйте состав и движение собственного капитала. Рассчитайте коэффициенты поступления и выбытия различных видов капитала. | ||||||||||

| Результаты расчетов за 2011 г. представьте в табл. 6.1. | ||||||||||

| Таблица 6.1 | ||||||||||

| Анализ состава и движения собственного капитала | ||||||||||

| Показатель | Уставный капитал | Добавоч-ный капитал | Резервный капитал | Нераспре-деленная прибыль (непокры-тый убыток) | Итого | |||||

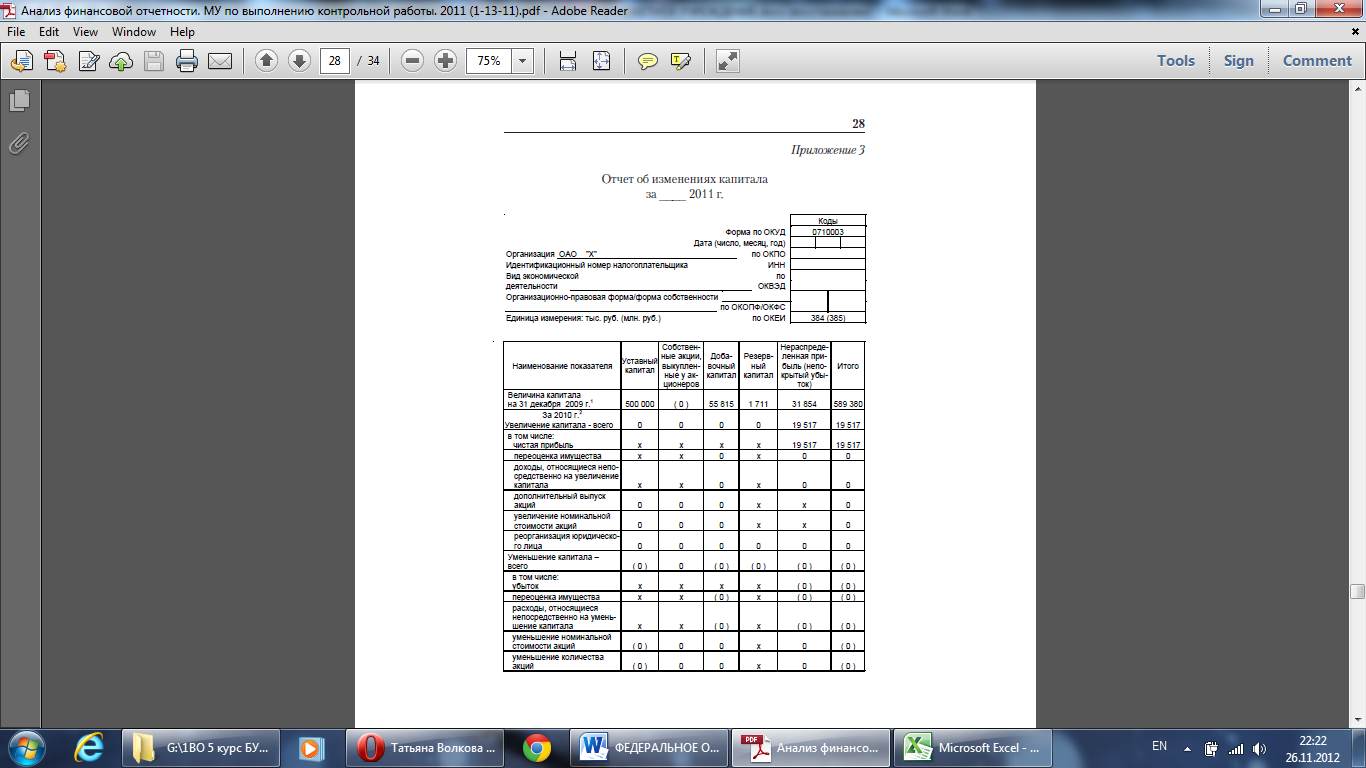

| 1. Остаток на конец предыдущего года, тыс. руб. | 500 000 | 55 815 | 2 738 | 49 917 | 608 470 | |||||

| 2. Поступило, тыс. руб. | - | - | 1 575 | 1 697 | ||||||

| 3. Использовано, тыс. руб. | - | (88) | - | - | (88) | |||||

| 4. Остаток на конец отчетного года, тыс. руб. | 500 000 | 55 727 | 2 860 | 51 492 | 610 079 | |||||

| 5. Абсолютное изменение остатка, тыс. руб. | - | (88) | 1 575 | 1 609 | ||||||

| 6. Темп роста, % | - | 99,8423 | 104,4558 | 103,1552 | 100,2644 | |||||

| 7. Коэффициент поступления | - | - | 0,0426 | 0,0305 | 0,0027 | |||||

| 8. Коэффициент выбытия | - | (0,0015) | - | - | (0,0001) | |||||

| 9. Коэффициент прироста | - | - | - | - | 0,0026 | |||||

6. Темп роста = Остаток на конец года: Остаток на начало года × 100

Темп роста УК = 500 000: 500000 × 100 = 100%

Темп роста ДК = 55 815: 55 727 × 100 = 99,8423%

Темп роста РК = 2 860: 2 738 × 100 = 104,4558%

Темп роста НП = 51 492: 49 917 × 100 = 103,1552%

7. Кт поступления = Поступило: Остаток на конец года

Кт поступления РК = 122: 2 860 = 0,0426

Кт поступления НП = 1 575: 51 492 = 0,0305

Кт поступления ИТОГ = 1 697: 610 079 = 0,0027

8. Кт выбытия = Выбыло: Остаток на начало года

Кт выбытия ДК = -88: 55 815 = -0,0015

Кт выбытия ИТОГ: - 88: 608 470 = - 0,0001

Кт прироста = (Поступило – Выбыло) / (Остаток на начало)

Кт прироста = (122+1 575-88) / (608 470) = 0,0026

Вывод:

Анализ состава и движения капитала показал, что общая сумма собственного капитала увеличилась незначительно на 1 609 тыс.руб. Данные таблицы показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличился Резервный капитал, куда, следовательно, в основном направляется полученный доход.

Величина уставного капитала осталась без изменений

Величина добавочного капитала уменьшается за рассматриваемый период

на 88 тыс.руб. Анализ коэффициента поступления и коэффициента выбытия собственного капитала показал, что коэффициент поступления преобладает над коэффициентом выбытия, что свидетельствует о наращивании собственных средств, в первую очередь за счёт роста нераспределённой прибыли.

Вариант 3

| По данным отчета о движении денежных средств охарактеризуйте распределение денежных потоков организации и соотношение притока и оттока денежных средств по видам деятельности. | ||||

| Результаты расчетов за отчетный период представьте в табл. 6.3. | ||||

| Таблица 6.3 | ||||

| Распределение денежных потоков по видам деятельности | ||||

| Показатель | Итого | В том числе по видам деятельности | ||

| текущая | инвестицион-ная | финансовая | ||

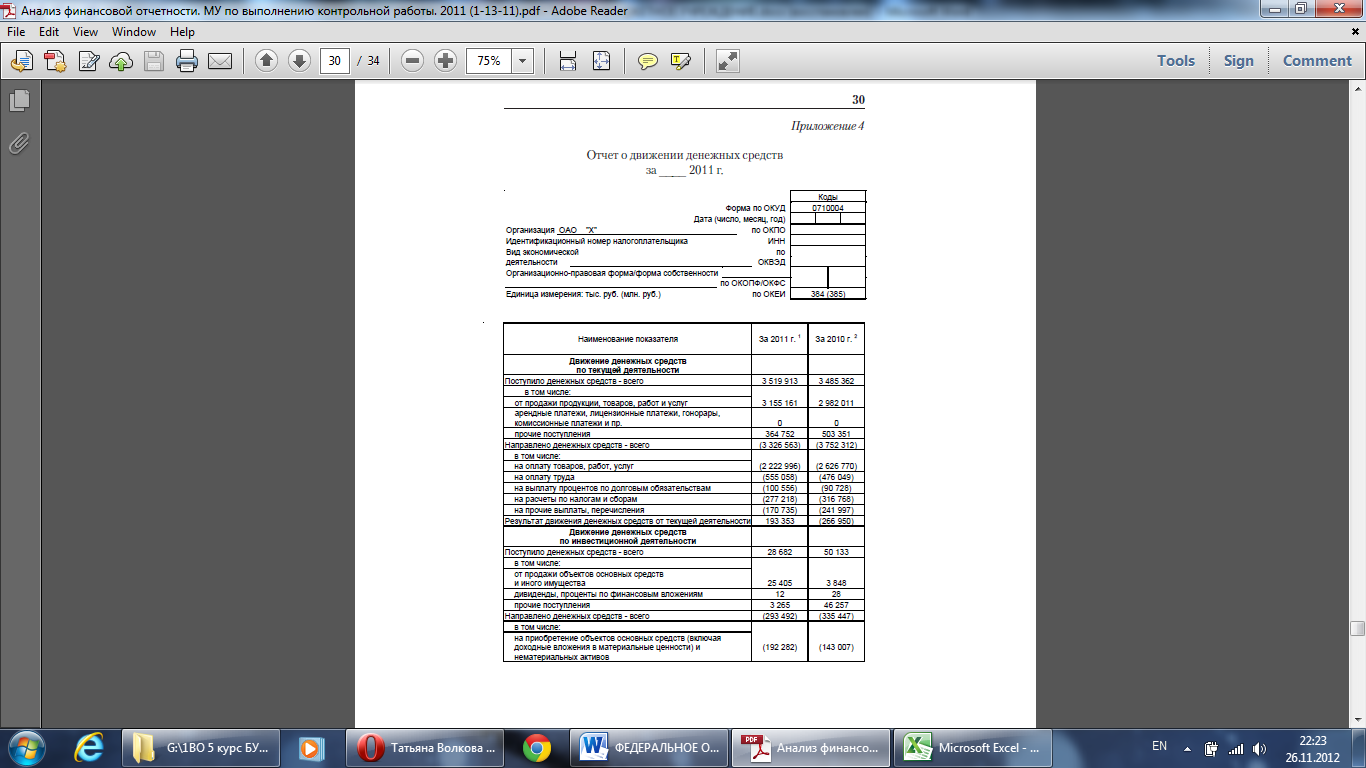

| 1. Остаток денежных средств на начало года, тыс. руб. | 1 335 | х | х | х |

| 2. Приток (+), тыс. руб. | 5 394 099 | 3 519 913 | 28 682 | 1 845 504 |

| 3. Удельный вес притока, % | 65,26 | 0,53 | 34,21 | |

| 4. Отток (-), тыс. руб. | 5 386 202 | 3 326 563 | 293 492 | 1 766 147 |

| 5. Удельный вес оттока, % | 61,76 | 5,45 | 32,79 | |

| 6. Остаток денежных средств на конец года, тыс. руб. | 9 235 | х | х | х |

Удельный вес Т = 3 519 913: 5 394 049 × 100 = 65,26%

Удельный вес И = 28 682: 5 394 049 × 100 = 0,53%

Удельный вес Ф = 1 845 504: 5 394 049 × 100 = 34,21%

Удельный вес Т = 3 326 563: 3 386 202 × 100 = 61,76%

Удельный вес И = 293 492: 3 386 202 × 100 = 5,45%

Удельный вес Ф = 1 766 147: 3 386 202 × 100 = 32,79%

Вывод

Приток денежных средств по инвестиционной деятельности обусловлен поступлениями от погашения займов, предоставленных другим организациям; выручки от продажи ценных бумаг и иных финансовых вложений полученных дивидендов. По финансовой деятельности приток денежных средств от поступивших займов и кредитов, предоставленных другими организациями.

Отток денежных средств по всем видам деятельности за отчетный год составил 5 386 202 тыс. руб.

Анализ текущей деятельности говорит о достаточности притока денежных средств на покрытие затрат от текущей деятельности. Данную ситуацию можно считать положительным фактом, так как приток денежных средств от текущей деятельности в полной мере покрывает отток по текущей деятельности, и обеспечивает достаточность денежных средств для осуществления операций по финансовой деятельности и покрытия нехватки денежных средств от инвестиционной деятельности.

В инвестиционной деятельности отток денежных средств значительно превышает приток на 264 810 тыс. руб. Это является отрицательным фактором, так как приток недостаточен для покрытия оттока денежных средств от инвестиционной деятельности.

По финансовой деятельности отток превышает приток на 79 357 тыс.руб., поэтому можно сделать вывод, что привлеченных средств от других организаций недостаточно для покрытия оттока по данному виду деятельности.

В целом остаток денежных средств на конец года увеличился, объемы и динамика денежных поступлений и выбытий свидетельствуют об эффективности управления денежными потоками в организации.

Задание 7

| Вариант 2 | ||||||||||

| По данным пояснений к бухгалтерскому балансу и отчету о прибылях и убытках рассчитайте коэффициенты обновления, выбытия, прироста, износа и годности основных средств на начало и конец периода. | ||||||||||

| Результаты расчетов за 2011 г. представьте в табл. 7.2. | ||||||||||

| Таблица 7.2 | ||||||||||

| Показатель | Движение основных средств за отчетный период | Изменение удельного веса, % | Темп роста, % | |||||||

| Наличие на начало | Поступило | Выбыло | Наличие на конец | |||||||

| Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | |||

| Здания, сооружения и передаточные устройства | 283 417 | 28,44 | 244 660 | 62,94 | 15 272 | 18,12 | 512 805 | 39,42 | 10,98 | 180,94 |

| Машины, оборудование и транспортные средства | 705 574 | 70,80 | 132 884 | 34,18 | 68 776 | 81,59 | 769 682 | 59,16 | - 11,64 | 109,09 |

| Другие виды основных средств | 7 556 | 0,76 | 11 197 | 2,88 | 0,29 | 18 511 | 1,42 | 0,66 | 244,98 | |

| Итого | 996 547 | 388 741 | 84 290 | 1 300 998 | - | 130,55 |

Удельный вес = Показатель: Итого × 100

Удельный вес ЗДАНИЯ НА КОН. = 512 805: 1 300 998 × 100 = 39,42%

Изменение удельного веса = Удельный вес на конец период: удельный вес на начало периода

Изменение удельного веса ЗДАНИЯ =39,42% - 28,44% = 10,98%

Темп роста = (Показатель на конец периода: показатель на начало периода) *100

Темп роста ЗДАНИЯ =(512 805: 283 417) * 100 = 180,94

Вывод

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе.

Проведя анализ мы убедились в увеличение основных средств,а именно- здания на 180.94%,машины и оборудования на 109,09%,другие виды ОС на 244,98%,также в течение года организация приобретает ещё здания, машины и оборудования на сумму 244660 тыс.руб и 132884 тыс.руб. соответсвенно. Что говорит о достаточном техническом уровне производства предприятия. Выбытие ОС наблюдаем на сумму 68776 тыс.руб-машины и оборудования и 15272 тыс.руб- здания.

Оценивая структуру основных средств можно заметить, что она достаточно стабильна. Организация обновляет машины и оборудования, что свидетельствует об оснащении производства.

Заключение.

Чтобы обеспечивать выживаемость предприятия в современных условиях мирового экономического кризиса, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов.

Главная цель коммерческого предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Анализ проводится для того, чтобы оценить финансовое состояние предприятия, а также, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

По данным анализа бухгалтерской отчетности предприятия можно выделить следующее:

ü Счетная проверка показателей форм бухгалтерской отчетности показала, что отчетность выполнена качественно и достоверно.Имеются небольшие погрешности в расчетах, которые являются не существенными.;

ü Валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода. Величина активов возросла за счет вложений во внеоборотные активы. Увеличение резервов и нераспределенной прибыли может являться результатом эффективной работы предприятия.

ü Уменьшение объема денежных средств - показатель отрицательной тенденции, но в то же время уменьшается дебиторская задолженность, а это значит, что организация стремится получить прибыль. Организация расширяет производство, - это видно из увеличения объема основных средств.

ü Организация в отчетном году увеличила производство, приобрела основные средства и запасы, из-за чего выросла кредиторская задолженность.В результате дебиторской задолжности, организация не в силах рассчитаться с собственными долгами

ü Замедление оборачиваемости оборотных активов говорит о неэффективной работе предприятия. Финансовое состояние организации не стабильно и зависит от заемных средств.

ü Деловая активность в 2011г. предприятия снизилась. Произошло замедление оборачиваемости активов. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению оборачиваемости, в результате чего ухудшается финансовое состояние предприятия.

Предложения по улучшению деятельности предприятия:

· увеличить объём инвестиций в основной капитал и его долю в общем имуществе организации;

· производить конкурентоспособный товар

· стремиться к уменьшению кредиторской задолженности

· контроль за дебиторской задолженностью

· для эффективности производственного процесса необходимо повысить оборачиваемость оборотных средств предприятия

· для получения наибольшей прибыли важно создавать соответствующие товары, которые пользуются спросом среди покупателей

· договариваться о цене товара в пользу получения наибольшей прибыли. Чем выше спрос, тем больше предложение.

· обеспечить контроль за поступлением и расходованием денежных средств;

· с каждым разом стремиться к уменьшению издержек производства и внеплановых расходов

· пополнять уставной капитал за счет дополнительных вкладов собственников, что поможет увеличить собственные средства компании, а следовательно повысит ее ликвидность.

· Сокращать сверхнормативные запасы

Список используемой литературы.

1. Анализ финансовой отчетности: Учебник/ под ред. М.А. Вахрушиной, Н.С. Пласковой и др. – М.:Вузовский учебник, 2011

2. Бухгалтерская (финансовая) отчётность: Учебник под ред. проф. В.Д. Новодворского М.: Омега - Л, 2009.

3. Бородина Е.И. «Анализ финансовой отчетности» - М./ Омега-Л., 2009

4. Гончаров, А. И. Восстановление платежеспособности предприятия: Модель обновления основных средств. // Финансы. - 2009. - № 9

5. Донцова Л. В. Анализ финансовой отчетности: учебник/ Л.В. Донцова, Н.А.Никифорова.-6-е изд. перераб. и доп.-М.: ИКЦ «Дело и Сервис», 2008

6. Приказ Минфина РФ № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29 января 2003 г. «Порядок оценки стоимости чистых активов акционерного общества».

7. Методические указания по выполнению контрольной работы – М./ ВЗФЭИ, 2011.

8. Лекции Логинова Т.

9. Информационно-правовой справочник «Консультант Плюс», выпуск 18

10. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: ИНФРА-М, 2008.

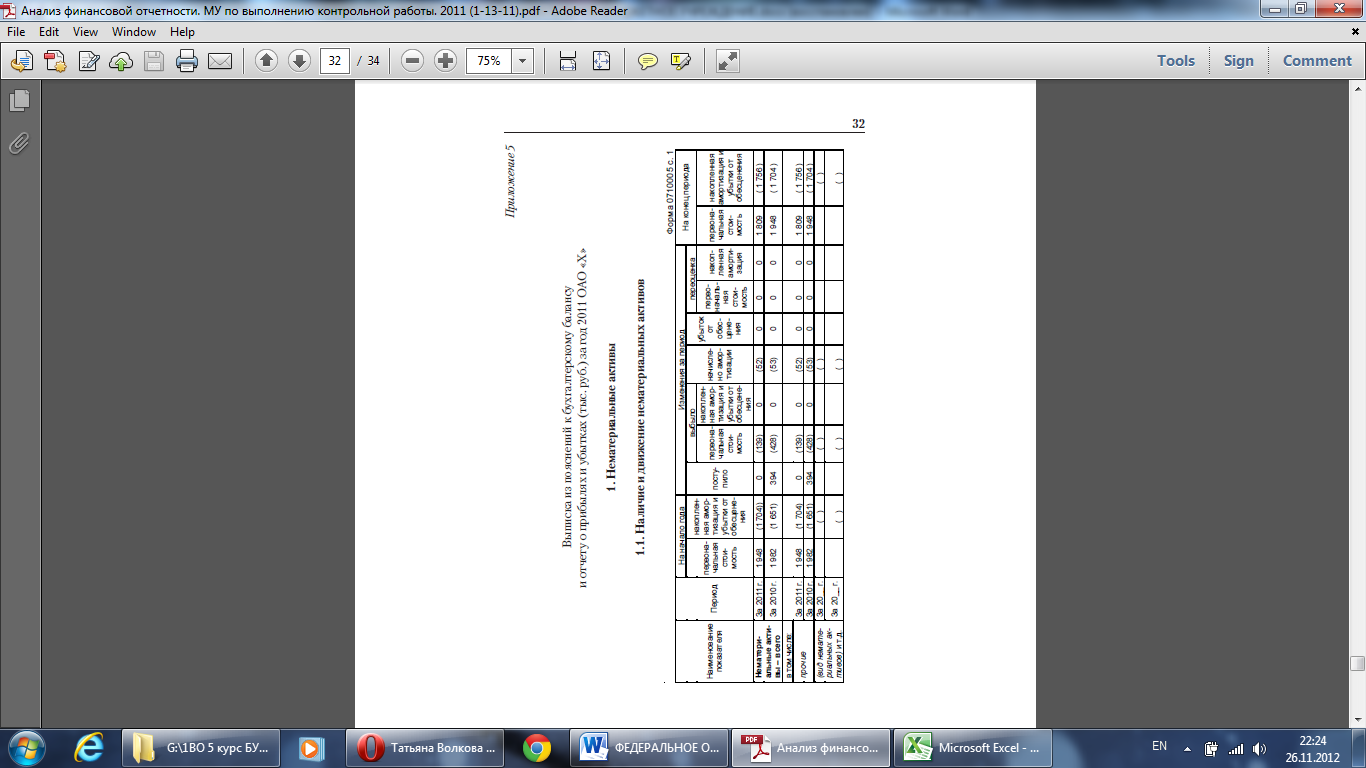

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5