О сновным методом учета промышленной продукции является натуральный метод. Численно он показывает, какое количество конкретных потребительских стоимостей произведено за отчетный период.

Учет продукции в натуральном выражении осуществляется в свойственных ему физических единицах измерения (штуки, литры и т д). Учет продукции в натур выражении дает возм-ть опр-ть пр-во продукции на душу населения, уд вес страны в мировом выпуске опр видов товаров, служит основой расчета др показателей объема пр-ва В нат выражении в ст отчетности учитываются все виды продукции, произведенные на предприятии.

В ст-ке учет прод-и в нат выражении осущ-ся с примен-ем классификаторов. В нашей стране таким явл общегос классификатор продукции (ОКП), состоящий из 9 разделов. Для некоторых видов продукции используют не одну, а две единицы измерения. Для разных видов однородной продукции применяется условно-натуральный метод. Суть его в том, что разные виды продукта учитываются в единицах одного вида продукта, условно принятого за единицу измерения. Пересчет в условные единицы может происходить: 1 по признаку потребительского назначения; 2 по трудоемкости затрат труда на единицу продукции, но здесь есть недостаток: существует необходимость периодического пересчета коэффициента в связи с изменениями трудоемкости в изготовлении изделий. Напр, 15.84.22.451

15 – продукты пищевые, вл напиткиж

15.8 – продукты пищевые прочие

15.84 - какао, шоколад, шок конд изделия из сахара

15.84.2 шок-д, конд изделия из шок-да и сахара

15.84.22 – шок-д и прочие гот пищевые продукты в брикетах, пластинах, плитках

1.84.22.4 - конфеты шок-е

15.84.22.45 – конфеты шок, не сод алкоголь

15.84.22.451 – конфеты шок с начинкой м/у вафель

Для разных видов однородной продукции применяется условно-натуральный метод. Суть его в том, что схожие виды продукта учитываются в единицах одного вида продукта, условно принятого за единицу измерения. Пересчет в условные единицы может происходить след образом:

1 по признаку потребительского назначения (2-х мм стекло, банка);

2 по трудоемкости затрат труда на единицу продукции(обувь жен – 1, муж – 0,8, дет 0,5);

3 по затратам времени обор-я.

Недостаток 2-у последних: существует необходимость периодического пересчета коэффициента в связи с изменениями названных затрат на изготовление изделий.

Опр-е объема прод-и в усл-нат выр-и осущ-ся путем исп-я коэф-ов пересчета след образом:

Qусл.нат = qнат*R gthtc

Qусл.нат – объем прод-и в усл-нат выражении

qнат – объем прод-и в нат выражении

Кперес – коэф пересчета. Опр-ся след образом:

Кперес = (св-во данного продукта)/(св-во выбранного усл-го продукта)

При измерении продукции в нат выражении необх учит-ть след-е:

Для некот видов прод-и исп не 1, а 2 ед измерения (двигатели в шт и кВт);

Ед измерения в нат и усл-нат выражении м не совпадать. Напр, газ измер в кубаметрах, а как усл топливо в тоннах;

В разных странах единицы измерения могут не совпадать.

11. Учет продукции в денежном выражении.

Объем совокупной продукции, выработанный на предприятии, оценивается в стоимостном выражении. Учет продукции в стоимостном выражении может производиться в текущих (действующих) и сопоставимых ценах. Текущие цены – это цены, по которым в данный момент может реализовываться произведенная продукция. Они применяются для сопоставления результатов производства с затратами, для определения объема выручки, полученной прибыли и т.д.

Для анализа динамики изменения производства применяются сопоставимые цены. Для этого по сопост ценам опр-ся объем прод-и в отчет и прошлом глду. В рамках предприятия в качестве сопоставимых цен применяются цены, сложившиеся на предприятии после первого их изменения в январе текущего года. Если цены в январе не изменились, то берутся цены на конец декабря предыдущего года. Для сезонной продукции принимаются в качестве сопоставимой первая сложившаяся цена в текущем году. Для новой прод-и, прод-и, изгот-й по разовым заказам, в кач сопост берется 1-я сложившаяся цена в отчет году, деленная на индекс роста цен (Jц). он опр-ся след образом

Jц = Vфц/Vсц,

где Vфц и Vсц – соответственно объем продукции предприятия данного месяца,

подсчитанный в фактических ценах этого месяца и в сопоставимых ценах января

(без учета произведенной в данном месяце новой и разовой продукции).

При невозможности применения данной формулы разовые заказы допускается вкл-ть в объем пр-ва продукции в сопот ценах след образом:

а) путем составления калькуляции себест-ти пр-ва прод-и с исп-ем расценок января отчет года;

б) путем исчисления ср ст-ти одного чел-часа вып-я работ по пр-ву прод-и или оказанию услуг, сложившейся в январе отчет года и умножением ее на кол-во фактич-ки отработанных чел-часов.

Если прод-я выпускалась в прош году, а в отчеь ее прекратили изготавливать, то объем пр-ва этой проди в соспост ценах опр-ся след образом:

1)если прод-я в прош году производилась только в 1 месяце, то берется ее объем в фактич ценах и делится на индекс роста цен Jц, подсчитанный для данного месяца;

2) если прод-я в прош году произв-сь в теч опр периода (янв-ноябрь), то тогда подсчитывается ср значение индекса роста цен за рассматриваемый период (янв-ноябрь).

Сущность и задачи планирования. Виды планов. Бизнес-план, его характеристика.

Основой эффективной деятельности предприятий является планирование. Планирование - это разработка и обоснование планов экономического и социального развития предприятия и путей их реализации. Планирование позволяет обеспечить сбалансированное, пропорциональное развитие хозяйственно-финансовой деятельности предприятия, учитывая все внешние и внутренние факторы. Основная задача планирования - разработать программу действий для получения предприятием максимально возможной прибыли как результата согласованного осуществления его важнейших функций: производственной, инновационной, технологической, организационной, социальной и др.

На предприятии разрабатываются три вида планов:

· Перспективные (стратегические);

· Текущие;

· Оперативные

1.Стратегические (перспективные) планы – разрабатываются 3-5 лет и определяют долговременную стратегию экономического, социального, научно-технического развития предприятия. Стратегическое планирование представляет собой выбор перспективных целей и способов достижения этих целей в условиях постоянно меняющейся внешней среды.

2.Текущий план – это годовой план предприятия с поквартальной разбивкой. Текущее планирование создает предпосылки для реализации стратегических целей и охватывает краткосрочный и среднесрочный периоды (текущие планы разрабатываются на 1-3 года).

3.Оперативные планы – разрабатываются для обеспечения ритмичной работы цехов и производственных участков. Период планирования – краткосрочный (год, квартал, месяц, неделя).

Основным видом планирования на предприятии является годовой план предприятия. В этом документе планируются все стороны деятельности предприятия: производственная, финансовая, социальное развитие.

Годовой план состоит из следующих основных разделов:

1.План производства продукции и услуг. В этом разделе годового плана предприятия устанавливается ассортимент выпускаемой продукции, определяется объём производства в натуральном, стоимостном выражении и нормо-часах, объём реализации продукции и рассчитывается производственная мощность предприятия.

2.План технического развития. В этом разделе планируются мероприятия по внедрению новой прогрессивной техники, экономичному использованию материалов, мероприятия по научной организации труда и др. мероприятия, обеспечивающие рост производительности труда, увеличение объемов производства, снижение себестоимости продукции и повышения качества. Этот план разрабатывается на предприятии для обеспечения ускорения технического прогресса.

Бизнес-план, его характеристика.

БП – это документ, описывающий финансово-хозяйственную деятельность предприятия, а также проблемы, с которыми может столкнуться предприятие в ходе своей деятельности и минимизация рисков.

Задачи БП:

1.Изучить перспективы развития будущих рынков сбыта продукции;

2.Определить затраты, которые будут необходимы для сбыта данного вида продукции и соизмерить данные затраты с ценами данного периода;

3.Определить риски, которые могут угрожать данному проекту и определить конкретные меры борьбы с этими рисками;

4.Определить критерии и показатели, по которым могут быть в дальнейшем отрегулировано и проконтролировано развитие бизнес-проекта;

5.Проверить существующие критерии по оценке эффективности БП.

Бизнес-планирование осуществляется при создании нового предприятия или освоении новых видов деятельности.

Потребность в бизнес-плане возникает при решении следующих задач:

Открытие нового дела;

Выбор новых видов деятельности;

Подготовка заявок для получения кредитов;

Основная цель разработки БП – планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. БП используют и как инструмент проведения деловых переговоров.

Основное назначение БП:

Проработать решения по развитию каждого вида деятельности;

Составить план работ, действий;

Информировать заинтересованных внешних лиц;

Усилить внутреннюю коммуникацию, получить поддержку, обеспечить мотивацию на выполнение.

План производства продукции, работ и услуг

2.2. Расчет объема производства в натуральных показателях.

2.3. Расчет выпуска продукции в стоимостном выражении и нормо-часах.

2.4. Планирование объема реализации продукции.

2.5. Понятие и расчет прозводственной мощности предприятия.

2.1. Содержание и значение плана. Показатели объема производства, методы его измерения.

В плане производства продукции, работ и услуг устанавливается ассортимент выпускаемой продукции, определяется объём производства в натуральном, стоимостном выражении и нормо-часах, объём реализации продукции и рассчитывается производственная мощность предприятия.

План производства продукции является ведущим разделом годового плана предприятия, т.к. на его основе ведется расчет остальных разделов годового плана.

Объём производства в промышленности определяется в натуральных, стоимостных показателях и нормо-часах. Объём производства в натуральном выражении характеризует количество и состав производимой продукции. По выпуску продукции в натуральном выражении производим расчет потребного количества материалов, численности работников, ФОТ и т.д. Но по объёму производства в натуральном выражении нельзя определить общий объём производства по предприятию и по отрасли, т.к. продукцию разного ассортимента складывать нельзя.

Для определения общего объёма производства продукции используются стоимостные показатели (отпускные и розничные цены).

Для характеристики трудоёмкости производственной программы определяется выпуск продукции в нормо-часах.

Расчет объема производства в натуральных показателях.

Расчет плана производства продукции начинается с определения выпуска продукции в натуральном выражении. С этой целью выполняется агрегатный расчет. В агрегатном расчете выпуск продукции определяется для каждой бригады отдельно за год, месяц, смену, квартал.

Агрегатный расчет выполняется на основе следующих данных:

1.Число рабочих на потоке, чел.

2.Средняя трудоёмкость изготовления изделия, час.

3.Фонд рабочего времени в днях (баланс времени работы цеха на определенный год)

4.Средний процент выполнения норм выработки

В агрегатном расчете определяют расчетный и плановый выпуск в смену. Плановый выпуск в смену отличается от расчетного на величину коэффициента выполнения норм (КВН показывает рост производительности труда на потоке).

Агрегатный расчет выполняют в следующей последовательности:

1. Определяют расчетный выпуск в смену

М р = Т см * N/ Т изд

Где: Т c м – продолжительность рабочей смены

N – Количество рабочих на потоке

Т изд - средняя трудоёмкость изделия

2. Определяют коэффициент выполнения норм выработки (КВН) рабочими на основе ср. % выполнения норм.

КВН = ср % / 100%

3. Определяют плановый выпуск в смену

М пл = М Р * КВН

4. Определяют плановый выпуск продукции за год в натуральных показателях

М Н = М пл * Д р * n

Где: Др – количество рабочих дней в году

n – число смен работы

На основе баланса времени работы потока необходимо определить кол-во рабочих дней в плановом году по формуле:

Др = Фр/ Тсм * n см

Где: Др – кол-во рабочих дней в плановом году –(расчет выполняется с точностью до 0,1).

Фр – кол-во рабочих часов в плановом году по балансу времени.

Тсм – продолжительность рабочей смены, час.

n см – кол-во смен.

(Курсовая)

n1.doc

Планирование номенклатуры продукции и объема производства в натуральном выражении

Для формирования годовой производственной программы необходимо выполнить следующие взаимосвязанные работы:

уточнить потребность в изделиях и услугах организации в плановом периоде;

сформировать номенклатуру продукции для включения в производственную программу;

рассчитать объем производства продукции в натуральном выражении по каждой номенклатурной позиции;

распределить годовую производственную программу по кварталам;

определить цены на все виды продукции, включаемые в производственную программу;

рассчитать стоимостные показатели производственной программы.

Потребность в изделиях и услугах, соответствующих профилю организации, на плановый год уточняется на основе исследования и прогнозирования рынка, заключенных контрактов, в том числе на поставку продукции по государственному заказу, прямых связей с потребителями и торговыми организациями, предварительных соглашений с ними, с учетом информации о реализации изделий в периоде, предшествующем плановому. Уточненная потребность рынка в изделиях и услугах, организации принимается в качестве отправного момента при формировании производственной программы.

При формировании конкретной номенклатуры продукции для включения в производственную программу принимаются решения о продолжении выпуска, освоении новых или снятии с производства отдельных видов изделий. При этом учитываются следующие основные положения:

в производственную программу включаются только те изделия, которые соответствуют специализации организации и на которые есть потребность в плановом периоде;

организация должна иметь конкретные преимущества в производстве данного вида продукции: возможность использовать более дешевые материальные и трудовые ресурсы, отлаженную прогрессивную технологию и оборудование, квалифицированные кадры, устойчивые связи с поставщиками или потребителями и др.;

наличие конкретных преимуществ позволяет организации обеспечить конкурентоспособность своих изделий либо за счет их более высокого качества, либо за счет более низких цен по сравнению с конкурентами;

в производственную программу следует включать, как правило, рентабельные изделия, по которым соотношение отпускной цены и себестоимости обеспечивает рентабельность, достаточную для нормальной деятельности организации;

необходимо учитывать влияние принимаемых решений на стратегический потенциал организации. Для сохранения и укрепления конкурентных позиций организации в будущем желательно формировать производственную программу из изделий, находящихся на разных стадиях жизненного цикла, что требует периодического обновления номенклатуры выпускаемой продукции.

N пр = N пост – О н скл + О к скл + N вн ,

где N пост - объем поставки изделия в натуральном выражении; Он скл и Ок скл - остатки данных изделий на складе готовой продукции на начало и конец планового периода; Nвн - количество изделий для внутреннего потребления.

Остатки готовой продукции на складе на начало планового периода рассчитываются на основании фактических остатков изделий на момент расчета и прогноза их производства и отгрузки с момента расчета до начала планового периода. Остатки готовой продукции на складе на конец планового периода устанавливаются в зависимости от прогноза, сбыта изделий в следующем плановом периоде.

Предварительный план поставки изделий, взятый за основу при формировании производственной программы, может содержать элементы неопределенности, особенно в той части, в какой он сформулирован на базе прогнозируемой потребности рынка и не обеспечен договорами (контрактами). В таком случае целесообразно разрабатывать несколько вариантов программы исходя из пессимистической, оптимистической и наиболее вероятной оценки спроса. На основе прогноза спроса, который служба маркетинга считает наиболее вероятным, формулируется основной вариант производственной программы, используемый в дальнейшем для комплексного планирования деятельности организации, в том числе для определения потребности в ресурсах и составления производственных программ цехов. На основе менее вероятных оценок спроса, как пессимистических, так и оптимистических, создаются так называемые « ситуационные планы » - резервные варианты плана. Содержание ситуационного плана: действия организации в конкретной ситуации, ожидаемые результаты этих действий, условия ввода в действие ситуационного плана.

Производственная программа в натуральном выражении, сформированная исходя из плана поставок, должна быть проверена на соответствие производственным возможностям организации на сравнительно короткий отрезок времени (до одного года). Программа составляется в расчете на определенные, более или менее стабильные организационно-технические условия производства. Поэтому разработка программы должна сопровождаться расчетами загрузки производственного оборудования и площадей. В случае необходимости проектируются мероприятия по повышению пропускной способности отдельных цехов, принимаются решения о производственной кооперации либо вносятся изменения в первоначальный вариант программы и соответственно корректируется план сбыта продукции.

Следует иметь в виду, что программа, как правило, должна быть ниже производственной мощности. Резервирование производственной мощности позволяет обеспечить полное и своевременное выполнение обязательств по поставке продукции при сбоях в производстве, оперативно увеличивать объем производства при благоприятной рыночной конъюнктуре, быстро осваивать производство новых изделий. Однако создание и поддержание резерва производственной мощности требует дополнительных капитальных (стоимость временно не используемого оборудования и производственных площадей) и текущих затрат (содержание основных производственных фондов для обеспечения их работоспособности, увеличение налога на имущество и т.п.). Другой подход, известный из мировой практики, - это гибкое приспособление имеющихся мощностей к изменяющемуся спросу за счет расширения производственной кооперации (привлечения субподрядчиков), применения сверхурочных работ, найма или сокращения персонала. В отдельных случаях лимитирующими факторами могут оказаться наличие квалифицированных кадров или ограниченная возможность поставки отдельных видов материалов, полуфабрикатов или комплектующих изделий. В этих случаях программа должна быть проверена на потребность в дефицитных видах ресурсов.

Тщательный анализ производственных возможностей организации при формировании производственной программы создает необходимые предпосылки для полного и своевременного выполнения обязательств перед потребителями и заказчиками, что, помимо доходов в текущем периоде, приносит фирме репутацию надежного поставщика.

Распределение производственной программы по периодам

При распределении годовой производственной программы по кварталам необходимо соблюдать следующие требования:

обеспечение поставок продукции в строгом соответствии с договорными обязательствами;

равномерная загрузка оборудования, производственных площадей и рабочих.

При колебаниях спроса на изделия внутри годового периода возможны различные варианты распределения производственной программы на короткие плановые периоды. Первый вариант состоит в поддержании запасов готовых изделий на минимально необходимом уровне (определяемом как произведение среднедневного количества поставляемых изделий на число дней для подготовки их к отгрузке) и планировании производства изделий в строгом соответствии со спросом. При этом сокращаются затраты на хранение запасов, ускоряется оборачиваемость средств, что уменьшает потребность в оборотном капитале, а за счет сокращения необходимых складских площадей - и в основном капитале. В то же время неравномерный характер производства, повторяющий все колебания спроса, может привести к потере квалифицированных работников в период спада, сверхурочным работам в период подъема спроса, а в конечном счете - к увеличению издержек производства. Помимо этого, производственная мощность организации может оказаться недостаточной для полного использования благоприятной рыночной ситуации.

Второй вариант - использование запасов готовых изделий как амортизатора колебаний спроса. В период падения спроса производство частично работает «на склад», пополняя запасы готовых изделий, а в период подъема спроса на рынок выбрасываются ранее созданные запасы. Такая политика способствует снижению издержек производства за счет более равномерного использования оборудования и площадей и стабильности кадров. Вместе с тем увеличиваются потребность в складских площадях и издержки хранения запасов, замедляется оборачиваемость капитала. Кроме того, существует вероятность того, что из-за ошибок в прогнозировании спроса часть изделий останется нереализованной.

В ряде организаций при производстве сложных изделий машиностроения (автомобилей, агрегатных станков и т. п.) сочетаются оба варианта: равномерное производство заготовок, деталей и узлов и сборка готовых изделий к сроку поставки в соответствии с конкретными заказами. Это позволяет в значительной мере использовать преимущества обоих вариантов и существенно сократить их отрицательные экономические и социальные последствия.

Поскольку изменения в соотношении объема производства и запасов готовых изделий оказывают разнонаправленное влияние на отдельные составляющие эффективности (издержки производства и издержки хранения), необходим комплексный подход к оптимизации производственной программы и запасов готовой продукции по всей номенклатуре выпускаемых изделий, например, по критерию максимизации прибыли с учетом издержек на хранение.

1. Объем производства каждой товарной позиции в натуральном выражении, который определяется по формуле

Nпр. = Nпост. - Он.скл.+ Ок.скл. + Nвн (1)

где Nпост - объем поставки изделия в натуральном выражении;

Он.скл.иОк.скл - остатки данных изделий на складе готовой продукции на начало и конец планового периода; При этом остатки готовой продукции на складе на начало планового периода рассчитываются на основании фактических остатков изделий на момент расчета, а также прогноза их производства и отгрузки с момента расчета до начала планового периода. Остатки готовой продукции на складе на конец планового периода устанавливаются в зависимости от прогноза сбыта продукции в следующем плановом периоде.

Nвн - количество изделий для внутреннего потребления.

2. Себестоимость продукции по каждой товарной позиции как сумму всех затрат предприятия, связанных с приобретением или производством данного вида продукции.Полная себестоимость продукции определяется как сумма стоимости основных материалов, цеховых расходов, заработной платы работников, расходов по содержанию и эксплуатации оборудования, налоговых отчислений, коммерческих расходов на реализацию продукции.

3. Чистая продукция определяется путем вычитания из товарной продукции (в оптовых ценах предприятия) материальных затрат в тех же ценах, а также суммы амортизации основных фондов.

4. Также в рамках производственного плана предусматриваются задания по снятию с производства устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям экономики и населения, морально устаревшей, и указываются конкретные сроки замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие.

5. План выпуска продукции на экспорт.

В случае наличия у предприятия зарубежных клиентов, в этом плане производства обязательно должны быть представлены показатели объемов выпуска продукции предприятия, соответствующей требованиям ее поставок на экспорт на условиях конкретных соглашений и договоров.

6. План по повышению качества продукции – отражает показатели обновления ассортимента и потребительских свойств продукции, обусловленные требованиями международных и отечественных стандартов качества, нововведениями и динамикой развития производства. Качество продукции по своим технико-экономическим показателям должно отвечать принятым стандартам на всех стадиях проектирования и изготовления продукции.

7. План реализации (сбыта) продукции – отражает динамику реализации продукции конкретным покупателям, выявленным в процессе маркетинговых исследований.

В качестве критериев оптимальности производственной программы чаще всего применяется максимум прибыли, получаемой на единицу изделия и критический объем продаж - минимально необходимый объем производства (продаж) изделия, обеспечивающий его безубыточность (т.н. "точка безубыточности).

Формирование производственной программы, обеспечивающую предприятию максимальную прибыль, осуществляется с учетом следующих условий:

1) необходим расчет величины маржинального дохода на единицу продукции по каждому виду.

2) осуществляется ранжирование продукции в порядке убывания маржинального дохода. Порядок расположения изделий будет соответствовать их приоритетности для включения в производственную программу.

3) разработка программы должна сопровождаться расчетами загрузки производственного оборудования и площадей. Первое изделие включается в производственную программу в полном объеме и рассчитывается неиспользованный остаток по существующим производственным мощностям. Затем включается следующее по приоритету изделие и т.д. до тех пор, пока имеющийся ресурс производственных мощностей не будет исчерпан.

4) итоговая программа, как правило, должна быть несколько ниже производственной мощности. Резервирование позволит обеспечить полное и своевременное выполнение обязательств по поставке продукции при сбоях в производстве

5) в отдельных случаях лимитирующими факторами для оптимизации производственной программы могут оказаться недостаток квалифицированных кадров, слабый уровень НИР и ОКР, морально устаревшее оборудование или ограничения по закупкам материалов и комплектующих для различных видов изделий. В этих случаях программа должна быть проверена на потребность в дефицитных видах ресурсов.

В связи с большим число параметров, определяющих эффективность производственной деятельности, важнейшим аспектом управления производством является осуществление анализа и оценки эффективности производственной деятельности предприятия.

1.2 Основные направления оценки и анализа производственной деятельности

Процесс управления производственной деятельностью предприятия основывается на постоянном сопоставлении расходов и полученных результатов. Управление производственной деятельностью является самой сложной и ответственной сферой управления на производственных предприятиях, поскольку на эту сферу приходится основная часть затрат предприятия. В то же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение.

Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как спрос на продукцию и объем производства, величина предложения и производственная мощность предприятия, издержки и цены на продукцию, потребность ресурсов и инвестиций, объем продаж и общий доход. Состояние производства также характеризуется его эффективностью, психологическими параметрами, степенью использования достижений научно-технического прогресса, местом и ролью работника в производственных процессах. Ограничение ресурсов и достижение планируемой эффективности требуют постоянного сопоставления расходов и полученных результатов. Эта проблема усиливается под воздействием инфляции, когда данные о производственных затратах необходимо повседневно сверять с данными будущих затрат, которые зависят в большой степени от влияния внешней среды. Кроме того, администрация в целях управления затратами и доходами наблюдает за эффективностью работы каждого подразделения, за полученными результатами от производства каждого вида продукта.

Спрос показывает количество товаров, которые потребители готовы и в состоянии приобрести по действующим рыночным ценам в течение определенного периода времени. А для предприятия или фирмы спрос определяет объем продукции, который они могут продать на рынке в данное время и, следовательно, должны произвести в планируемом периоде. Чтобы величины спроса имели существенное экономическое значение в ходе планирования, они должны относиться к определенному отрезку времени – дню, неделе, месяцу, кварталу, году и т.п. Поэтому следует различать годовые, квартальные, месячные и другие показатели спроса, необходимые для планирования соответствующих объемов производства и продажи продукции. Коренное свойство спроса, как учит рыночная экономика, заключается в том, что при неизменности всех прочих параметров снижение цены на товар ведет к возрастанию величины спроса. Именно поэтому существует обратная, или отрицательная, связь между цепной и величиной спроса, называется экономическим законом спроса, или кривой спроса.

Предложение можно определить как шкалу, показывающую разные количества продукта, которые производитель желает и способен произвести и предложить к продаже на рынке по каждой конкретной цене в течение определенного периода времени. Предложение показывает, какие объемы или количества товаров будут предъявлены к продаже на рынке по разным ценам, когда все прочие факторы остаются неизменными. С повышением цен возрастает и размер предложения, а сокращение цен приводит к соответствующему уменьшению предложения. Закон предложения, или кривая предложения, показывает, что производители хотят изготовить и предложить к продаже большее количество своего товара по высокой цене, а меньшее – по низкой. Равновесие между величиной и ценой достигается в точке пересечения кривой спроса с кривой предложения (точка равновесия). В этой точке при равновесной цене совпадают планы производителей и потребителей по изготовлению и покупке продукции.

Равновесие определяет количество товара, которое покупатели хотят приобрести, а производители предложить при соответствующей рыночной цене, действующей в данное время. Когда цены достигают равновесной величины, они определяют такой объем товаров, что все потребители, которые хотят их покупать по рыночной цене, получают к ним свободный доступ. В то же время производителя, которые хотят продать свой продукт или услугу по данной цене, также могут легко найти покупателя для своих товаров. Таким образом, точка равновесия отражает планы производителей товаров и запросы потребителей, которые совпадают при действующих ценах и соответствующих объемах производства и продажи товаров и услуг.

Объем производства характеризует количество и номенклатуру выпускаемой на предприятии продукции в планируемом периоде времени. При определении объемов выпуска конкретной продукции и включении ее в годовой план производства необходимо учитывать величину существующего спроса, темпы его роста, уровень рыночных цен, размеры получаемой прибыли, степень риска, влияние конкуренции, издержки производства, возможность снижения себестоимости единицы продукции и другие факторы и условия производства и сбыта изделий. Планируемая номенклатура выпускаемой продукции должна в целом обеспечивать равновесие спроса и предложения, а также сбалансированность годового объема выпуска с производственной мощностью соответствующего подразделения или всего предприятия. Поэтому в процессе составления производственного плана необходимо правильно выбрать используемые в расчетах измерители продукции.

Натуральные измерители выражают физический объем конкретных видов выпускаемой продукции в таких единицах, как штуки, тонны, метры, и служат основой для установления трудовых и стоимостных измерителей. Однако на практике диапазон их применения ограничен расчетами объемов выпуска только одной продукции.

Трудовые измерители являются универсальными и наиболее распространены на производстве. Они характеризуют объем выпущенной продукции в нормо-часах (человеко-часах, станко-часах), нормо-рублях и других нормируемых показателях затрат труда или рабочего времени. Эти измерители являются базой технико-экономического, социально-трудового, оперативно-производственного и многих других видов внутрифирменного планирования.

Стоимостные нормативы характеризуют объем производства продукции в денежном измерении. Они позволяют на единой ценовой основе сопоставлять, анализировать, суммировать объем выпуска разнородной продукции. Однако при этом надо учитывать существующий уровень изменения рыночных цен при планировании и измерении объемов выпущенной в разное время продукции.

Поэтому сейчас в ходе планирования производства продукции предприятию предпочтительнее применять натуральные и трудовые нормативы, от которых легко перейти к стоимостному измерению объема продукции, планируемой или выпущенной в соответствующем периоде времени.

Коэффициент обновляемости продукции характеризует соотношение новой и старой продукции в годовом плане производства. Новой в мировом промышленном производстве считается такая продукция, которая в современных динамичных условиях рынка выпускается в течение одного – трех лет, но не более пяти. Коэффициент обновления продукции на многих зарубежных промышленных фирмах задается как плановый показатель в общем объеме производства и продаж.

Исходя из выявленных критериев, эффективность производственной деятельности может быть проанализирована по следующим аспектам:

– анализ объемов, ассортимента и структуры производства

– анализ выполнения производственной программы;

– анализ качества производимой продукции;

– анализ ритмичности производства;

– анализ эффективности использования производственных мощностей (маржинальный анализ "узких мест");

– анализ факторов производства

– оценка резервов роста объемов производства

– анализ затрат на производство

Целью анализа объема выпуска и реализации продукции является выявление резервов роста объема выпуска продукции, формирование ассортимента реализуемой продукции, расширение доли рынка при максимальном использовании производственной мощности, составление прогноза развития производства.

Отраслевые особенности отдельных производств определяют выбор последовательности действий, шагов, этапов анализа и конкретных методов расчета.

Комплексный целевой анализ выпуска и реализации продукции необходимо осуществлять для анализа конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Этот общий анализ реализуется путем проведения следующих частных анализов: анализ объема и структуры выпуска продукции, анализ выполнения договорных обязательств и реализации продукции, анализ технического уровня и качества продукции, анализ резервов роста объемов производства, анализ безубыточности и оценка запаса финансовой прочности. Объекты анализа отражены на рисунке 1.2.

В качестве источников информации для проведения анализа объема выпуска и реализации продукции может быть использована статистическая отчетность, а также данные бухгалтерского учета предприятия.

Анализ объема и структуры выпуска продукции проводится в несколько этапов:

1. Изучение динамики выпуска валовой и товарной продукции в сопоставлении с объемом реализованной продукции.

2. Анализ выполнения производственной программы по ассортименту.

3. Анализ структуры продукции и влияния структурных сдвигов на выполнение производственной программы.

4. Оценка точки безубыточности и запаса финансовой прочности предприятия.

Рис. 1.2. –Объекты анализа производственной деятельности

В процессе анализа и оценки производственной деятельности по характеристикам продукции прибегают к таким понятиям, как:

· валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство;

· товарная продукция - равна валовой за вычетом остатков незавершенного производства и продукции, произведенной для собственных нужд;

· реализованная продукция.

Целью анализа при этом является выявление динамики, т.е. определение абсолютного (в руб.) и относительного (в %) изменения объема продукции за какой-либо период (месяц) по сравнению с предыдущим периодом или началом года. Анализ динамики очень важен для выявления тенденций в развитии объема выпуска и реализации продукции.

Анализ выполнения производственной программы по ассортименту позволяет оценить:

· степень выполнения договорных обязательств;

· качество планирования;

· качество менеджмента.

Анализ выполнения плана выпуска продукции позволяет установить причины неэффективного использования производственного потенциала.

Оценка выполнения плана по ассортименту основывается на сопоставлении планового и фактического выпуска продукции по основным видам продукции, включенным в номенклатуру.

Выполнение плана по структуре означает сохранение в фактическом выпуске соотношения отдельных видов продукции, определенных планом. Изменение структуры производства продукции оказывает влияние на все экономические показатели: себестоимость товарной продукции, уровень рентабельности, объем товарной продукции в стоимостном выражении. Объем товарной и реализованной продукции может возрасти без увеличения количества продукции в натуральном выражении в результате структурных сдвигов в ассортименте, т.е. по причине увеличения удельного веса более дорогой продукции.

В ходе структурного анализа обычно производится расчет влияния структурных сдвигов на объем выпуска продукции в стоимостном выражении и расчет влияния структурных сдвигов на изменение средней цены.

При расчете влияния структурных сдвигов на объем выпуска продукции в стоимостном выражении определяются и сравниваются между собой объем товарной продукции при фактическом выпуске, плановой структуре и плановой цене и объем товарной продукции при фактическом выпуске, фактической структуре и плановой цене. Полученная разница и будет показывать влияние структурных сдвигов на объем товарной продукции в стоимостном выражении.

Объем продукции в стоимостном выражении определяется как сумма произведений выпуска каждого вида продукции в натуральном выражении на его удельный вес в общем объеме и цену.

Расчет влияния структурных сдвигов на изменение средней цены основан на определении средневзвешенных цен при плановой и фактической структуре и умножении разницы полученных величин на фактический выпуск.

Оценка безубыточности и запаса финансовой прочности предприятия включает:

· анализ выполнения договорных обязательств по реализации продукции

· анализ выполнения договорных обязательств по поставкам продукции

· анализ технического уровня и качества продукции.

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции следующего вида:

Показатель | Фактически, тыс. руб. | |

| в действующих отпускных ценах | по себестоимости | |

| Остаток готовой продукции на складах и в товарах, отгруженных на начало отчетного года | ||

| Выпуск товарной продукции | ||

| Прочие поступления | ||

| Реализация | ||

| Остаток готовой продукции на складах и в товарах, отгруженных на конец года | ||

Рис. 1.3. – Форма для составления баланса товарной продукции

На изменение объема реализации продукции влияют следующие факторы: отгрузка продукции; остатки товаров отгруженных; остатки готовой продукции на складе на начало периода; выпуск товарной продукции; остатки товаров, отгруженных на начало периода; остатки товаров, отгруженных на конец периода; остатки готовой продукции на складе на конец периода. Факторы изменения объема реализации рассчитываются путем сравнения.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Применение информационных технологий позволяет оперативно получать информацию об отгрузке по каждому получателю в ассортиментном разрезе, а также по срокам поставки.

Анализ технического уровня осуществляется путем сопоставления технико-экономических показателей изделий с лучшими отечественными и зарубежными образцами аналогичной техники. При этом оценка проводится по основным технико-экономическим показателям, характеризующим важнейшие свойства изделий.

На этом же этапе осуществляется анализ использования производственных мощностей предприятия.

Производственная мощность напрямую влияет на объем продукции, который может выпустить предприятие, т.е. на производственную программу, и потому является мощным стратегическим средством в конкурентной борьбе.

В общем виде производственную мощность можно определить как максимально возможный выпуск продукции в соответствующий период времени при определенных условиях использования оборудования и производственных ресурсов (площадей, энергии, сырья, живого труда).

В практике различают несколько видов производственной мощности: проектная; пусковая; освоенная; фактическая; плановая; входная и выходная; вводимая и выводимая; балансовая.

Производственная мощность, как правило, измеряется в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тонны, штуки, метры и т.д.).

Чем полнее во времени используется производственная мощность, тем больше продукции производится, тем ниже ее себестоимость, тем в более короткие сроки производитель накапливает средства для воспроизводства продукции и совершенствования самой производственной системы: замены оборудования и технологий, осуществления реконструкции производства и организационно-технических нововведений.

Величина производственной мощности обусловлена уровнем технологии производства продукции, ассортиментом и качеством продукции, а также особенностями организации труда, наличием необходимых ресурсов, уровнем специализации и кооперирования и т.д. Неустойчивость факторов, влияющих на величину производственной мощности, порождает множественность этого показателя, поэтому они подлежат периодическому пересмотру. Ведущим фактором, влияющим на производственную мощность и определяющим ее величину, является оборудование.

Производственная мощность может изменяться в течение каждого планируемого периода. Чем больше планируемый период, тем выше вероятность таких изменений. Выделяют следующие основные причины изменения производственной мощности:

· установка новых единиц оборудования взамен устаревших или аварийных;

· износ оборудования;

· ввод в действие новых мощностей;

· изменение производительности оборудования в связи с интенсификацией режима его работы или в связи с изменением качества сырья;

· модернизация оборудования (замена узлов, блоков и т.п.);

· изменения в структуре исходных материалов, состава сырья или полуфабрикатов;

· продолжительность работы оборудования в течение планового периода с учетом становок на ремонт, профилактику, технологические перерывы;

· специализация производства;

· режим работы оборудования;

· организация ремонтов и текущего эксплуатационного обслуживания.

Для расчета производственной мощности используют следующие исходные данные:

· перечень производственного оборудования и его количество по видам;

· режимы использования оборудования и площадей;

· прогрессивные нормы производительности оборудования и трудоемкости изделий;

· квалификация рабочих;

· намеченные номенклатура и ассортимент продукции, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

При расчете производственной мощности следует придерживаться следующих правил:

· Учитывается все наличное оборудование независимо от его состояния: действует или бездействует из-за неисправности, находится в ремонте, в резерве или на реконструкции, простаивает из-за отсутствия сырья, энергии, а также монтируемое оборудование. Резервное оборудование, предназначенное для замены ремонтируемого, при расчете мощности учитывать не следует.

· При вводе новых мощностей предусматривается, что их эксплуатация начинается в следующем квартале после сдачи.

· Учитывается эффективный максимально возможный фонд времени работы оборудования при заданном режиме сменности.

· Применяются передовые технические нормы производительности оборудования, трудоемкости продукции, норм выхода продукции из сырья.

· Ориентирование на наиболее совершенные способы организации производства и сопоставимые измерители работы оборудования и баланса мощностей.

· При расчете производственных мощностей на планируемый период исходят из возможности обеспечения их полной загрузки.

· Предусматриваются необходимые резервы мощностей для быстрого реагирования на изменения товарного рыночного спроса.

· При расчете величины мощности не принимаются во внимание простои оборудования, которые могут быть вызваны недостатками рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери времени, связанные с ликвидацией брака.

За основу расчета производственной мощности принимают проектные или паспортные нормы производительности оборудования и технически обоснованные нормы времени. Когда же установленные нормы работниками превзойдены, то расчет мощности производится по передовым достигнутым нормам, учитывающим устойчивые достижения.

В общем случае производственная мощность М определяется как произведение паспортной производительности оборудования в единицу времени Н и планового (эффективного) фонда времени его работы Т эф:

Определение конкретных значений производственной мощности осуществляется по каждой производственной единице (участок, цех) с учетом планируемых мероприятий. По мощности ведущей группы оборудования устанавливается производственная мощность участка, по ведущему участку - производственная мощность цеха, по ведущему цеху - производственная мощность предприятия. При установке производственной мощности разрабатываются мероприятия по выявлению "узких мест" с целью достижения наилучшей сбалансированности производственных мощностей производственных структур предприятия, в т.ч. с помощью параллельно-последовательных методов обработки продукции.

Для определения наиболее оптимальной величины производственной мощности необходимо ее обосновать. Самым распространенным методом экономического обоснования производственной мощности является анализ критической точки. Этот метод успешно применяется при планировании производственных мощностей. При использовании этого метода необходимо построить график зависимости затрат и доходов от объема выпускаемой продукции на основе производственных данных предприятия:

Целью анализа является нахождение точки (в денежных единицах или единицах продукции), в которой затраты равны доходу. Эта точка является критической точкой (точкой безубыточности), от которой область прибыли лежит справа, а область убытков слева. Анализ критической точки предназначен для обоснования мощности путем отбора того объема выпуска продукции, который, с одной стороны, будет оптимальным с точки зрения его реализации на рынке, а, с другой стороны, будет обеспечивать наименьшие общие затраты при достижении наибольшего результата.

Многие владельцы производственных предприятий располагают достаточно ограниченными финансовыми ресурсами и просто не могут себе позволить регулярно приобретать новое, более мощное и современное оборудование. Тем не менее, вопросы увеличения производственных мощностей необходимо решать и желательно с минимальными затратами.

Анализ качества продукции осуществляется с помощью показателей качества. В процессе анализа используют следующие показатели качества:

А) Обобщающие. Характеризуют качество всей произведенной продукции независимо от ее вида и назначения, например, удельный вес: новой продукции в общем ее выпуске; сертифицированной и не сертифицированной продукции; продукции, соответствующей мировым стандартам; экспортируемой продукции, в том числе в высокоразвитые промышленные страны и др.

Б) Индивидуальные (единичные). Характеризуют одно из свойств качества: полезность (например, жирность молока); надежность (долговечность, безотказность в работе); технологичность, отражающую эффективность конструкторских и технологических решений (трудоемкость, энергоемкость и т.п.); эстетичность изделий.

В) Косвенные. Это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

В процессе анализа качества продукции необходимо:

· оценить технический уровень продукции;

· выявить отклонения этого уровня по отдельным изделиям по сравнению с базовым уровнем и теоретически возможным;

· проанализировать структуру выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки;

· выявить факторы, сдерживающие рост технического уровня продукции;

· обосновать возможности повышения качества продукции, сокращения брака и потерь.

Источниками информации для анализа могут быть патенты, нормативно-техническая документация, акты испытаний, данные лабораторного контроля физико-химических показателей, сведения отделов технического контроля (ОТК), журналы и графики бездефектной сдачи продукции и др.

Для оценки выполнения плана по качеству продукции используются разные методы:

– балльный метод: здесь определяется средневзвешенный балл качества продукции и путем сравнения фактического и планового его уровня находится процент выполнения плана по качеству.

– при оценке выполнения плана по сорту фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

– оценка выполнения плана по качеству продукции производится также по удельному весу сертифицированных изделий, удельному весу забракованной и зарекламированной продукции. Данный анализ осуществляется по данным о внутризаводском браке и внешних рекламациях на продукцию.

Показатели качества продукции анализируются путем сравнения фактических данных не только с данными предыдущих отчетных периодов и планом предприятия, но и с аналогичными данными других родственных предприятий.

Помимо перечисленных методов оценки на производственных предприятиях, как правило, используются различные инструменты контроля качества.

Большое значение при анализе производственной деятельности имеет оценка фактического выпуска и реализации в пределах производственной мощности, т.е. в границах "минимальный - максимальный" объем производства. Безубыточный объем производства - это такой объем, при котором достигается равенство доходов и издержек. Сопоставление фактического объема с минимальным (безубыточным, критическим) объемом позволит оценить зону "безопасности" предприятия и при отрицательном значении "безопасности" снять с производства отдельные виды продукции или изменить условия производства.

Сравнение достигнутого объема выпуска с максимальным объемом, определяемым производственным потенциалом предприятия, позволяет оценить возможности роста прибыли при увеличении объемов производства, если увеличатся спрос или доля предприятия на рынке.

В ходе анализа безубыточности необходимо провести:

· сравнение безубыточного объема за несколько периодов (или сравнение с планом);

· оценку степени "безопасности" предприятия в динамике;

· количественную оценку влияния факторов на безубыточный объем производства;

· расчет планового объема производства для заданной суммы плановой (ожидаемой) прибыли.

2. Для расчета безубыточного объема выпуска в стоимостном выражении левая и правая части выражения умножаются на цену.

3. Безубыточный объем продаж может быть рассчитан с использованием величины маржинального дохода. Маржинальный доход МД определяется как разность между выручкой и переменными издержками. Отсюда:

| |

С понятием "безубыточный объем" тесно связано понятие "запас финансовой прочности" (зона безопасности), представляющее собой разность между фактическим и безубыточным объемами.

Одним из важнейших направлений анализа и оценки производственной деятельности также является оценка и анализ затрат на производство продукции и определение ее себестоимости.

1.3 Резервы повышения эффективности производственной деятельности

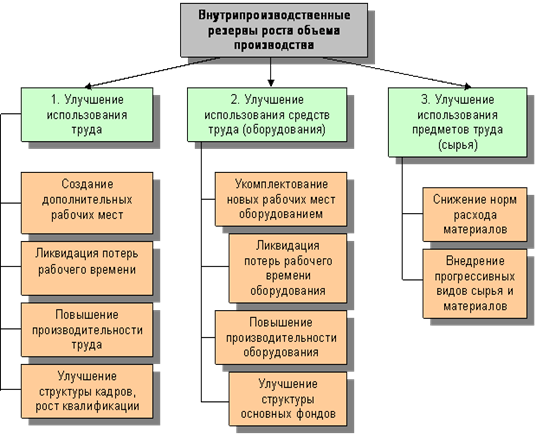

Резервы повышения эффективности производственной деятельности - это количественно измеримые возможности увеличения объемов производства за счет улучшения использования ресурсов предприятия. Структура резервов представлена на рисунке 1.4.

Рассмотрим порядок расчета прироста объема выпуска продукции за счет каждого фактора (вида резервов).

Рис. 1.4. – Структура резервов производства

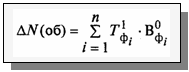

1. Приращение продукции в результате создания дополнительных рабочих мест:

где n - количество единиц вновь вводимого оборудования;

Т 1 Фi - полезное время работы каждого вида оборудования, машино-час;

В Фi - выработка продукции за 1 машино-час каждого вида оборудования, руб.

3. Приращение продукции от ликвидации потерь рабочего времени:

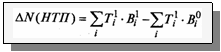

5. Приращение продукции от внедрения мероприятий по совершенствованию технологии и организации производства и труда:

где Т 1 i - время работы в отчетном периоде i-го вида оборудования;

В 0 , В 1 - выработка продукции до и после внедрения новых технологий.

6. Приращение выпуска продукции в результате улучшения организации производства и труда (по трудовым ресурсам):

где Н 1 , Н 0 - нормы расхода сырья и материалов соответственно до внедрения i-го мероприятия по плану с учетом предполагаемого внедрения этого мероприятия;

р 0 - плановая цена единицы сырья и материалов;

Q 1 - планируемый выпуск продукции.

Полученные результаты резервов роста выпуска продукции могут быть объединены в таблицу следующего вида:

Рис. 1.5 – Вид таблицы для подсчета резервов производства

Таким образом, описанные направления анализа производственной деятельности позволяют оценить текущее состояние и выявить возможности предприятия по совершенствованию производственной деятельности, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению эффективности производственной деятельности.

Опираясь на приведенные теоретические основы анализа производственной деятельности, осуществим оценку эффективности производственной деятельности ОАО "Балаковорезинотехника".

Глава 2. Анализ производственной деятельности ОАО "Балаковорезинотехника"

Гражданского назначения), и не переносящие на готовую продукцию свою стоимость. Многообразие основных фондов и их составных частей, различный характер участия в производственно-хозяйственной деятельности предприятия вызывает необходимость в анализе не только общего объема основных фондов, но и в рассмотрении их состава, структуры и динамики. При анализе основных фондов особое внимание следует...

4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции...